Vous êtes un assujetti mixte

Application de la méthode de l’affectation réelle

À partir du 1er janvier 2023, les assujettis mixtes à la TVA exerçant le droit à la déduction de la TVA selon la méthode de l’affectation réelle (article 46, §2 du Code de la TVA) ont été tenus d'effectuer une notification électronique préalable.

Cette notification doit être effectuée au moyen du formulaire e604A ou e604B (via Myminfin). Cette notification (unique) produit ses effets pour une durée indéterminée, la durée minimale étant toutefois fixée au 31 décembre de la troisième année suivant la date de prise d'effet de cette notification.

1. Vous n'avez pas encore fait de demande d’affectation réelle avant le 1er janvier 2023

Vous n'êtes pas encore un assujetti mixte et vous souhaitez faire une application immédiate de l’affectation réelle au début ou au changement de vos activités : la notification doit être faite avant la fin de la période de déclaration au cours de laquelle vous devenez un assujetti mixte en raison du début ou du changement d'activité. Ici, l'administration accepte que la notification prenne effet à partir de la date de début ou de changement d'activité.

On entend par là, entre autres :

Les nouveaux assujettis qui effectueront à la fois des opérations soumises à la TVA et des opérations exonérées et qui seront donc considérés comme des assujettis mixtes à partir de l'immatriculation à la TVA.

Les assujettis totaux qui deviennent des assujettis mixtes suite au changement de leur activité.

Les assujettis exonérés qui deviennent des assujettis mixtes suite au changement de leur activité.

Vous êtes un assujetti mixte et vous faites actuellement usage du prorata général : la notification doit être faite avant la fin de la première période de déclaration (avant le 31.01 pour les déclarants mensuels ou avant le 31.03 pour les déclarants trimestriels) de l'année civile en cours. La notification prend effet au 1er janvier de l'année civile concernée.

Important : même si vous êtes déjà un assujetti mixte qui applique le prorata général et que, suite à un changement d'activité en cours d'année, vous souhaitez appliquer immédiatement l’affectation réelle, l'administration de la TVA acceptera, dans des circonstances particulières, que la notification soit faite au cours de l'année civile et prenne effet à partir de la date du changement d'activité. Exemple : un assujetti exonéré du secteur médical investit dans une unité de PME en octobre et la loue sous le régime optionnel. Si la notification est faite dans les délais, elle pourrait - exceptionnellement - prendre effet à partir du 1er octobre. En principe, pour les assujettis mixtes existants, cela n'est possible qu'à partir du 1er janvier de l'année civile suivante.

2. Vous faisiez déjà une affectation réelle avant le 1er janvier 2023

La notification devait être faite au plus tard le 30 juin 2023 dans une section prévue à cet effet dans le formulaire e604B.

Si vous n'avez pas encore procédé à cette notification, nous vous recommandons de le faire le plus rapidement possible et d'en informer également votre bureau de contrôle local. L'administration se montre généralement conciliante.

1. Quelles données ?

Les données structurées suivantes doivent être transmises (via INTERVAT) :

- Le prorata spécial de déduction applicable aux biens et services qui seront affectés à la fois à l’activité dont les opérations à la sortie ouvrent droit à déduction et à la fois à l’activité dont les opérations à la sortie n’ouvrent pas droit à déduction. Si l’assujetti utilise plusieurs de ces proratas, ceux-ci doivent tous être mentionnés séparément ainsi que le résultat total de l’application de ces proratas spéciaux sur la taxe portée en compte à l’assujetti sur les opérations qui sont affectées à la fois pour les secteurs d’exploitation dont les opérations permettent ou ne permettent pas la déduction.

-

La répartition exprimée en pourcentage, selon les critères appliqués par l'assujetti au moment de la notification, de la TVA facturée à l'assujetti entre les biens et les services qui :

- sont utilisés exclusivement pour des activités soumises à la TVA (droit à déduction de 100 %) ;

- sont utilisées exclusivement pour les activités exonérées (0% de droit à déduction) ;

- sont utilisés simultanément pour des activités soumises à la TVA et des activités exonérées (coûts mixtes) ;

- Le prorata final applicable par rapport à ce qui précède

2. Vous n'avez pas encore demandé l’affectation réelle avant le 1er janvier 2023

Les assujettis mixtes qui appliquent la méthode de l’affectation réelle doivent communiquer des données spécifiques sur les opérations entrantes effectuées lors du dépôt de la déclaration périodique de TVA relative au premier trimestre ou à l'un des trois premiers mois de l'année civile en cours (au plus tard le 20 avril de l'année civile en cours). L'administration de la TVA utilisera ces informations pour vérifier la pertinence du régime de déduction utilisé.

Note : Toutefois, pour les assujettis mixtes à la TVA qui ont fait la déclaration préalable en 2023, l'administration de la TVA prévoit une tolérance administrative quant à la date de communication de ces données.

Les assujettis mixtes qui appliquent le droit à déduction en fonction de l’affectation réelle au moyen de la déclaration préalable au cours de l'année civile 2023 doivent communiquer cette information pour la première fois dans la déclaration périodique de TVA relative au premier trimestre 2024 (date de dépôt 20 avril 2024) ou aux mois de janvier, février ou mars 2024 (dates de dépôt respectives 20 février, 20 mars et 20 avril 2024).

En revanche, pour les assujettis qui commencent à appliquer l’affectation réelle à partir du 1er janvier 2024, la communication des données doit être effectuée pour la première fois au cours du premier trimestre 2024.

3. Vous faisiez déjà l’affectation réelle avant le 1er janvier 2023

Les assujettis mixtes qui ont déjà appliqué l'utilisation réelle au 31 décembre 2022 (régime transitoire) doivent transmettre les informations énumérées dans la section précédente au plus tard le 30 juin 2024. Cela signifie qu'ils doivent inclure les données dans la déclaration périodique de TVA pour :

Le premier trimestre 2024 (à soumettre au plus tard le 20 avril 2024), ou ;

mai 2024 (à soumettre au plus tard le 20 juin 2024).

Application du prorata général

Les assujettis à la TVA mixte exerçant la déduction de la TVA selon la méthode du prorata général (article 46, §1 du Code de la TVA) seront également soumis à la notification électronique préalable à partir de 2024.

Cette notification doit être effectuée au moyen du formulaire e604A ou e604B (via Myminfin). Cette notification (étape 1) est valable pour une durée indéterminée et ne doit donc être effectuée qu'une seule fois.

1. Vous n'avez pas encore appliqué le prorata général avant le 1er janvier 2024

-

Vous n'êtes pas encore un assujetti mixte et vous souhaitez appliquer le prorata général dès le début ou le changement de vos activités : avant la fin de la période de déclaration au cours de laquelle vous devenez un assujetti mixte en raison du début ou du changement d'activité. Dans ce cas, l'administration accepte que la notification prenne effet à partir de la date du début de l'activité ou du changement d'activité.

On entend par là, entre autres :

-

Les nouveaux assujettis qui effectueront à la fois des opérations soumises à la TVA et des opérations exonérées et qui seront donc considérés comme des assujettis mixtes à partir de l'immatriculation à la TVA.

-

Les assujettis totaux qui deviennent des assujettis mixtes suite au changement de leur activité.

-

Les assujettis exonérés qui deviennent des assujettis mixtes suite au changement de leur activité.

- Vous êtes un assujetti mixte et vous exercez actuellement le droit à la déduction de la TVA sur la base de l’affectation réelle. Comme ce régime est applicable au moins jusqu'au 31 décembre de la troisième année suivant la date d'effet de la notification, vous pouvez appliquer le prorata général à la fin de cette période de trois ans au moyen d'une notification par le biais de la déclaration e604B. Cette notification prend effet à partir du 1er janvier de l'année civile qui suit la notification.

2. Vous avez déjà appliqué le prorata général avant le 1er janvier 2024

La loi prévoit déjà une mesure transitoire pour les assujettis qui exerçaient déjà leur droit à la déduction de la TVA selon un prorata général au 31 décembre 2023. Ils doivent donner cette notification préalable au plus tard le 30 juin 2024.

Aucune procédure distincte n'est prévue pour le régime transitoire dans Myminfin, comme c'était le cas pour la mesure transitoire dans la méthode de l’affectation réelle. L'administration de la TVA précise sur son site web que la notification préalable doit être effectuée comme suit :

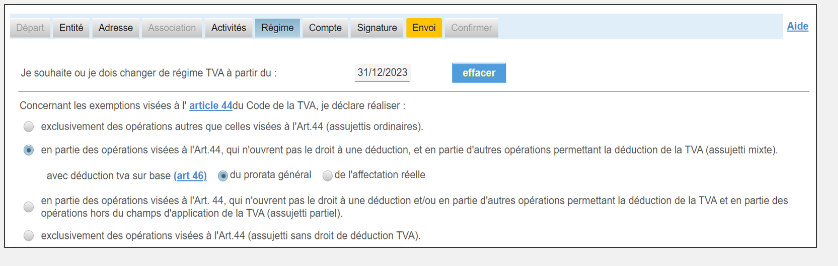

Dans la section régime :

-

Choisissez "assujetti mixte", puis "prorata général".

-

Indiquez la date du 31.12.2023

-

N'oubliez pas de choisir un régime fiscal (par exemple, déclarant trimestriel).

1. Vous n'avez pas encore appliqué le prorata général avant le 1er janvier 2024

Les assujettis mixtes appliquant le prorata général doivent communiquer annuellement le chiffre total du prorata général pour l'année civile précédente. Ce prorata sert de prorata général provisoire pour l'année civile suivante.

Le prorata total provisoire doit être transmis annuellement (par l'intermédiaire d'INTERVAT) :

-

Pour les déclarants trimestriels, lors du dépôt de la déclaration périodique de TVA pour le premier trimestre (dépôt au plus tard le 20 avril) ;

- Pour les déclarants mensuels lors du dépôt des déclarations périodiques de TVA pour l'un des trois premiers mois (janvier, février ou mars) de l'année civile en cours (dépôt au plus tard le 20 février, le 20 mars ou le 20 avril).

Note: si vous n'étiez pas auparavant un assujetti mixte (nouveau assujetti ou changement d'activités), estimez provisoirement le prorata général sur la base des projections d'activité.

Si vous appliquez le prorata général au cours de l'année civile, vous devez communiquer le prorata général (via INTERVAT) :

-

Pour les déclarants trimestriels lors du dépôt de la déclaration périodique de TVA pour le trimestre de début ou de changement d'activité ;

- Pour les déclarants mensuels lors du dépôt de la déclaration périodique de TVA pour l'un des deux premiers mois suivant le début ou le changement d'activité.

2. Vous avez déjà appliqué le prorata général avant le 1er janvier 2024

Remarque bien que la notification préalable ne soit requise que jusqu'au 30 juin 2024, vous devez également inclure le prorata général total et provisoire dans la déclaration périodique de TVA pour :

-

Le premier trimestre 2024 (au plus tard le 20 avril 2024), ou ;

- Au plus tard dans la déclaration périodique de TVA de mars 2024 (au plus tard le 20 avril 2024).

Vous êtes un assujetti partiel

Les assujettis partiels effectuent d'une part des opérations soumises à la TVA et d'autre part des opérations hors du champ d'application de la TVA. Il s'agit par exemple d'organismes publics qui exercent des activités soumises à la TVA en plus de leurs missions publiques, de sociétés holding qui ne fournissent pas de services de gestion à toutes les participations, d'indépendants exerçant une activité secondaire qui perçoivent également des revenus en tant que salariés. Étant donné que seules les activités soumises à la TVA entrent dans le champ d'application de la TVA, ces assujettis partiels sont de facto soumis à la méthode de l’affectation réelle. On peut supposer que c'est aussi la raison pour laquelle la loi ne prévoit pas de notification préalable de l'application de ce régime de déduction.

L'obligation de "communiquer les proratas spéciaux" à l'administration de la TVA est désormais également imposée aux assujettis partiels à la TVA (article 49, 6° du Code de la TVA). Ils doivent communiquer les mêmes données que les assujettis mixtes à la TVA qui appliquent la méthode de l’affectation réelle (article 18bis, §8 A.R. n°3).

Nous attendons des clarifications supplémentaires concernant les modalités concrètes.

FAQ

Nombreux sont les assujettis à la TVA qui ne réalisent qu'occasionnellement et de manière purement accessoire des opérations exonérées ou non imposables. Nous pensons par exemple à :

-

Les assujettis qui accordent des prêts à d'autres entités du même groupe ("prêts intragroupes") ;

- Les assujettis qui mettent une résidence à la disposition du directeur ou de l’administrateur ;

- La location d'un appartement par une société de gestion ;

-

Un revenu exceptionnel provenant de la vente d'un bien immobilier ;

-

...

Au sens strict, ces assujettis à la TVA sont de facto des assujettis mixtes. Toutefois, compte tenu du caractère occasionnel des opérations exonérées, ils ne doivent pas prendre en compte le chiffre d'affaires résultant des opérations exonérées au dénominateur du prorata général sur la base de l'article 13 de l'arrêté royal n° 3. Par contre, ils ne peuvent pas déduire la TVA relative aux frais liés exclusivement à ces opérations exonérées (par exemple, les frais bancaires, les frais de notaire, les études de PT, etc.) Dans la mesure où ils n'effectuent pas d'autres opérations exonérées de TVA, ces assujettis bénéficient d'une déduction de 100 % de la TVA pour tous les autres frais.

La question se pose de savoir si cette situation particulière, dans laquelle il existe théoriquement un assujetti "mixte", nécessite une notification préalable et la communication d'informations spécifiques.

Dans la réponse à une question parlementaire de M. Vermeesch du 6 avril 2023 et dans la circulaire 2023/C/63 du 21 juin 2023, il a été précisé que ces assujettis "sont obligés par la loi d'appliquer l’affectation réelle et, pour cette raison, échappent à la procédure de choix de l'article 46, §2 du Code de la TVA" (bien qu'il s'agisse à proprement parler d'une application du prorata général). Par conséquent, l'administration de la TVA a décidé que ces assujettis ne sont pas tenus de présenter une notification préalable du choix d'appliquer la déduction de la TVA en fonction de l’affectation réelle, ni de communiquer les données par le biais de la déclaration périodique de la TVA.

Compte tenu de la position administrative existante, il n'est toujours pas nécessaire de procéder à une notification ou à une communication de données pour les actes occasionnels susmentionnés. Il reste à voir si les règles modifiées relatives à l'application du prorata général donneront lieu à une nouvelle position administrative.

En réponse à l'avis préalable, l'administration de la TVA n'enverra en principe qu'un accusé de réception, mais il convient de noter qu'il ne s'agit en aucun cas d'un accord avec le régime de déduction utilisé.

Si l’assujetti opte pour l’affectation réelle, l'administration de la TVA dispose d'un délai allant jusqu'au 31 décembre de l'année suivant celle au cours de laquelle la notification a pris effet au plus tard pour communiquer une décision de refus motivée. La décision est alors valable pour une durée indéterminée, à compter du premier jour de la période imposable au cours de laquelle la notification a été effectuée.

Toutefois, en cas de décision négative, l’assujetti peut présenter une nouvelle demande d'exercice du droit à la déduction de la TVA en fonction de l’affectation réelle (au plus tôt à partir de l'année civile suivant la décision de refus et uniquement pour l'avenir).

Si un assujetti mixte n'effectue pas de notification préalable (à temps) dans le délai imparti, la sanction est que la méthode de l’affectation réelle ne peut être appliquée qu'à partir du 1er janvier de l'année civile suivante au plus tôt. Ceci, bien entendu, à condition que les formalités requises soient ensuite respectées.

Il ressort des commentaires administratifs que dans des cas très exceptionnels, l'administration de la TVA peut encore accepter l'application de la méthode de l’affectation réelle pour les années civiles écoulées. Cela suppose toutefois que l’assujetti ait choisi de bonne foi sa méthode de déduction et qu'il y ait une rectification dans le cadre d'un contrôle ou d'une régularisation spontanée. Il reste à voir comment cela se passera dans la pratique.

Les sanctions applicables en cas de retard dans la notification préalable de l'application du prorata général ou dans la communication des données détaillées ne sont toujours pas claires. Nous attendons de l'administration de la TVA qu'elle clarifie ce point.

Quelles informations dois-je fournir si j'ai déjà exercé le droit à la déduction de la TVA à 100 % ?

Pour l'application de la méthode de l’affectation réelle après le début ou le changement d'activité : si vous bénéficiez de l'application de l’affectation réelle au cours de l'année civile parce que vous devenez un assujetti mixte, vous devez communiquer ces informations sur la base de prévisions pour les 12 mois à venir. Néanmoins, vous devez également communiquer le prorata total applicable relatif à l'année civile précédente. Nous avons constaté que dans la pratique, il n'est pas possible de remplir 100% des rubriques dans INTERVAT. Cette lacune technique reste donc à résoudre.

Pour appliquer le prorata général en cas de début ou de changement d'activité, estimez provisoirement le prorata général sur la base des projections d'activité si vous ne disposez pas de référence pour l'année précédente.

Pour les assujettis mixtes appliquant la méthode de l’affectation réelle, une durée minimale court jusqu'au 31 décembre de la troisième année suivant la date d'effet de cette notification. Par exemple : la notification pour le 31.01.2023, avec effet au 01.01.2023, produit ses effets au moins jusqu'au 31.12.2026.

Ce n'est qu'après cette période de 3 ans suivant l'année de prise d'effet de la notification que l'application du prorata général peut être demandée (via le formulaire e604B).

Pour les assujettis mixtes appliquant le prorata général, en revanche, il n'y a pas de durée minimale. Ils peuvent passer à l’affectation réelle en déposant un formulaire e604B. La méthode de l’affectation réelle prendra alors en principe effet à partir du 1er janvier de l'année civile suivante.

Si vous souhaitez mettre fin au régime de déduction selon le prorata général, introduisez une notification préalable dans les délais via une déclaration e604B (changement d'activité TVA) dans laquelle vous optez pour l’affectation réelle. Celle-ci prendra effet au 1er janvier de l'année qui suit la notification. Comme indiqué ci-dessus, une période minimale de 3 ans s'applique à la méthode de l’affectation réelle. Si, à l'issue de cette période de 3 ans, vous souhaitez mettre fin au régime de déduction selon l’affectation réelle, vous devez également en faire la notification préalable au moyen d'une déclaration e604B (changement d'activité TVA) dans laquelle vous optez pour le prorata général. Ceci prendra effet à partir du 1er janvier de l'année qui suit la notification.

Le régime de déduction selon la méthode de l’affectation réelle ou selon un prorata général cesse automatiquement si vous cessez d'être un assujetti mixte via une déclaration e604B (changement d'activité TVA) ou si vous cessez complètement votre activité via une déclaration e604C (fin d'activité).