De tarieven – overzicht:

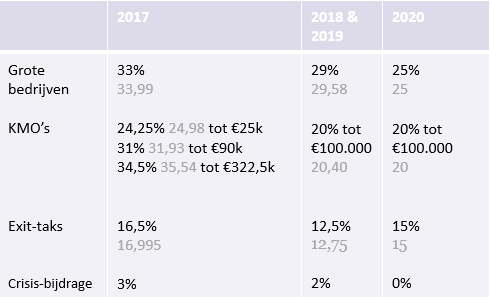

Het normale tarief in de vennootschapsbelasting bedraagt momenteel 33,00%, te vermeerderen met 3% aanvullende crisisbijdrage (33,99%).

Daarnaast gelden voor KMO’s, onder bepaalde voorwaarden, actueel de volgende tarieven: 24,25% op de eerste schijf inkomsten van 25.000,00 EUR, 31,00% op de inkomsten van 25.000,00 EUR tot 90.000,00 EUR en 34,50% op de inkomsten van 90.000,00 EUR tot 322.500,00 EUR. Vermeerderd met de aanvullende crisisbijdrage, bedragen deze tarieven thans 24,98%, 31,93% en 35,54%.

Door de hervorming zullen het normaal tarief en het KMO-tarief als volgt gefaseerd worden teruggebracht:

- 29% voor het gewone tarief vanaf 2018 en 25% vanaf 2020;

- 20% voor het KMO-tarief vanaf 2018 op de eerste schijf van 100.000,00 EUR.

De aanvullende crisisbijdrage zal voor 2018 en 2019 nog 2% bedragen, wat de tarieven van 29% en 20% nog brengt op respectievelijk 29,58% en 20,40% voor deze jaren.

Vanaf 2020 wordt de aanvullende crisisbijdrage afgeschaft en zullen de tarieven nog respectievelijk 20% (KMO-tarief) en 25% (gewoon tarief) bedragen.

Om in aanmerking te komen voor het KMO-tarief (voor de eerste 100.000,00 EUR belastbare winst) moet men o.a. als kleine vennootschap worden aangemerkt en een minimale bedrijfsleidersbezoldiging uitkeren (zie hieronder).

De exit-taks ingeval van bv. erkenning van een vennootschap als vennootschap met vast kapitaal voor de belegging in vastgoed bedraagt actueel nog 16,5%. Dit tarief wordt vanaf aanslagjaar 2019 gebracht op 12,5%, maar wordt weer verhoogd vanaf aanslagjaar 2021 tot 15%. Ingevolge de aanvullende crisisbijdrage bedragen deze tarieven respectievelijk nog 16,995% en 12,75% vooraleer afgerond 15% te bedragen.

Jaar 2018

Hieronder volgt een overzicht van de wijzigingen die in werking zullen treden vanaf aanslagjaar 2019 dat verbonden is aan een belastbaar tijdperk dat ten vroegste aanvangt vanaf 1 januari 2018.

KMO-tarief en afzonderlijke aanslag – Voorwaarde minimale bezoldiging

Aangezien de wetgever het oprichten van een vennootschap omwille van fiscale doeleinden wil ontmoedigen, voorziet deze in: (1) het optrekken van de voorwaarde ‘minimale bedrijfsleidersbezoldiging’ om te kunnen genieten van het KMO-tarief; en (2) in een afzonderlijke aanslag indien aan deze voorwaarde niet wordt voldaan.

Wil de vennootschap in aanmerking komen voor het verlaagd KMO-tarief, dan moet een minimale bedrijfsleidersbezoldiging worden uitgekeerd aan ten minste één van de bedrijfsleiders.

Concreet houdt deze voorwaarde in dat van zodra de vennootschap onder de nieuwe regeling een resultaat in het belastbaar tijdperk behaalt van 90.000,00 EUR of meer, de bedrijfsleidersbezoldiging minimaal 45.000,00 EUR moet bedragen. Met resultaat wordt bedoeld het resultaat dat de vennootschap overhoudt na de aftrekbewerkingen en waarop de effectieve vennootschapsbelasting berekend wordt. Behaalt de vennootschap tijdens het belastbaar tijdperk echter een resultaat dat kleiner is dan 90.000,00 EUR, moet de vennootschap minimaal de helft van dit resultaat uitkeren als bedrijfsleidersbezoldiging.

Bv. een vennootschap met een resterend resultaat van 50.000,00 EUR vóór aftrek van bedrijfsleidersbezoldiging en na toepassing van alle mogelijke aftrekbewerkingen, moet minimaal 25.000,00 EUR brutobedrijfsleidersbezoldiging toekennen om in aanmerking te komen voor het KMO-tarief.

Voormelde voorwaarde geldt ook voor de toepassing van de nieuwe afzonderlijke aanslag. De grondslag van deze afzonderlijke aanslag is gelijk aan het verschil tussen de vereiste minimumbezoldiging en de hoogste bezoldiging die door de vennootschap aan één van haar bedrijfsleiders is toegekend. Het tarief van deze afzonderlijke aanslag bedraagt 5,1% voor de aanslagjaren 2019 en 2020 en 10% voor de aanslagjaren daaropvolgend. Deze afzonderlijke aanslag is aanvullend op elke andere belasting en zal aftrekbaar zijn in de vennootschapsbelasting.

Hernemen we het vorig voorbeeld, zal bij een toekenning van 20.000,00 EUR bedrijfsleidersbezoldiging de afzonderlijke aanslag worden toegepast op het tekort, nl. 5.000,00 EUR (25.000,00 EUR – 20.000,00 EUR).

Als een vennootschap dus onvoldoende bedrijfsleidersbezoldiging uitkeert, komt zij niet in aanmerking voor het verlaagd KMO-tarief én is de afzonderlijke aanslag van toepassing.

Voor de verbonden vennootschappen waarvan tenminste de helft van de bedrijfsleiders dezelfde personen zijn in ieder van deze betrokken vennootschappen, volstaat het dat deze vennootschappen gezamenlijk een minimale bedrijfsleidersbezoldiging uitkeren van 75.000,00 EUR aan een van diezelfde personen. Voor de niet-verbonden vennootschappen geldt de standaardregeling.

De kleine vennootschappen worden voor de eerste vier boekjaren vrijgesteld van de voorwaarde minimale bedrijfsleidersbezoldiging. Bijgevolg is de afzonderlijke aanslag op hen niet van toepassing en worden zij omwille van het niet voldoen aan die voorwaarde, niet uitgesloten van het KMO-tarief.

De notionele interestaftrek

Het systeem van de notionele interestaftrek blijft behouden, maar wordt hervormd. Voortaan zal enkel nog de stijging van het eigen vermogen ten opzichte van het voortschrijdend gemiddelde van de vijf voorbije jaren in aanmerking komen voor de berekeningsbasis voor de aftrek voor risicokapitaal (het zgn. ‘incrementeel kapitaal’).

Dit zal ongetwijfeld tot gevolg hebben dat het effect van de notionele interestaftrek voor de meeste vennootschappen afneemt.

De vorming en de uitsluitingen van deze incrementele NIA blijven dezelfde als voor het huidig systeem, inclusief het hogere percentage voor de KMO-vennootschappen. De overgedragen notionele interestaftrek voorzien in artikel 536 W.I.B. 1992 blijft van toepassing.

Minimale belastbare basis (korf-regeling)

Om grote vennootschappen een minimale belasting te doen betalen, wordt een beperking ingevoerd op de overgedragen aftrek van de definitief belaste inkomsten, de overgedragen aftrek voor innovatie-inkomsten, de overgedragen beroepsverliezen, de overgedragen aftrek voor risicokapitaal en de nieuwe incrementele aftrek voor risicokapitaal.

Concreet zal deze beperking worden gerealiseerd door voormelde aftrekken niet toe te laten op 30% van de resterende winst boven het grensbedrag van 1 miljoen euro.

Als een vennootschap bijvoorbeeld 2 miljoen euro winst behaalt, zal zij bijgevolg als minimale belastbare basis 300.000,00 euro in acht moeten nemen. Op dit bedrag wordt dan het tarief vennootschapsbelasting toegepast.

Kleine vennootschappen genieten een uitzondering voor de eerste vier boekjaren vanaf hun oprichting met betrekking tot de aftrekbeperking op de aftrek van overgedragen verliezen .

Kapitaalvermindering

Kapitaalverminderingen konden tot op heden volledig worden toegerekend op het fiscaal gestort kapitaal. Met inachtneming van enkele voorwaarden, kon dit volledig vrij van belasting.

Voortaan zal een kapitaalvermindering verhoudingsgewijs aanleiding geven tot een toekenning van een belastbaar dividend in verhouding van het aandeel van de al dan niet in het maatschappelijk kapitaal geïncorporeerde belaste reserves en met de in het kapitaal geïncorporeerde vrijgestelde reserves (de zgn. pro-rata opdeling).

De ingevolge de pro-rata toegerekende kapitaalvermindering op het fiscaal gestort kapitaal blijft onbelast. Het gedeelte kapitaalvermindering dat geacht wordt een belastbaar dividend uit te maken zal de verschuldigdheid van roerende voorheffing met zich meebrengen (30%, of 15% voor de voor het verlaagd tarief in aanmerking komende aandelen).

Dezelfde regeling is van toepassing op de gehele of gedeeltelijke terugbetalingen van uitgiftepremies en van bedragen waarop is ingeschreven ter gelegenheid van de uitgifte van winstbewijzen.

Enkele specifieke reserves zouden evenwel geen negatieve invloed hebben op de pro rata berekening, waardoor in het geval het eigen vermogen uitsluitend is samengesteld uit deze reserves en fiscaal gestort kapitaal er alsnog geen sprake zou mogen zijn van een toekenning van een belastbaar dividend. Het gaat meer bepaald om de volgende reserves: de zgn. vastklikreserves, de negatief belaste reserves andere dan het overgedragen verlies, bepaalde vrijgestelde reserves bedoeld in artikel 44, §1 W.I.B. 1992, de vrijgestelde reserves die in geval van een belastingneutrale herstructurering (fusie, splitsing, etc.) in kapitaal werden aangelegd, de liquidatiereserves, de wettelijke reserve ten belope van het wettelijk minimum, de aangelegde voorzieningen voor risico’s en kosten en waardeverminderingen, etc.

De wettekst voorziet ook in de mogelijkheid van een vrijwillige toepassing van de pro rata waardoor de overeenstemming tussen de boekhoudkundige en fiscale toestand behouden kan blijven. Hierbij is het verplicht te voorzien in een minimale dividenduitkering die zou bekomen worden indien de pro rata wordt toegepast.

Noteer dat het gedeelte van de kapitaalvermindering dat fiscaal toegerekend is op reserves en waarop roerende voorheffing is ingehouden, definitief hun belastingregime hebben ondergaan (en dus later geen tweede maal onderworpen worden aan roerende voorheffing, bv. bij liquidatie).

De nieuwe regeling is van toepassing op de vanaf 1 januari 2018 door de algemene vergadering besliste kapitaalverminderingen en terugbetalingen van met kapitaal gelijkgestelde uitgiftepremies en winstbewijzen.

Meerwaardevrijstelling op aandelen

De vrijstelling van meerwaarde op aandelen zoals die van toepassing is voor vennootschappen, wordt verder afgestemd op de DBI-voorwaarden. Naast de zgn. taxatie- en permanentievoorwaarde (minimale houdperiode van één jaar van de aandelen in volle eigendom), geldt dus ook voortaan de participatievoorwaarde. De participatievoorwaarde houdt in dat de aandelen die worden vervreemd, voortaan minimaal 10% deelneming of een aanschaffingswaarde van 2,5 miljoen euro moeten vertegenwoordigen opdat de op deze aandelen gerealiseerde meerwaarde vrijgesteld kan worden.

Meerwaarden verwezenlijkt op de verkoop van aandelen van een beleggingsvennootschap (waarvan de inkomsten van de door deze beleggingsvennootschap aangehouden aandelen zelf in aanmerking komen voor DBI-aftrek) of op de verkoop van aandelen door een beleggingsvennootschap kunnen voor vrijstelling in aanmerking komen ongeacht de permanentie- of participatievoorwaarde. Dit geldt ook voor de private privak.

Het tarief van 0,412% verschuldigd op de meerwaarden op aandelen gerealiseerd door grote vennootschappen, in het geval aan alle overige voorwaarden zijn voldaan, zal worden afgeschaft voor meerwaarden gerealiseerd vanaf aanslagjaar 2019.

Vanaf aanslagjaar 2021 zal bij het niet voldoen aan één van de drie voorwaarden zoals hiervoor vermeld, het gewoon tarief in de vennootschapsbelasting worden toegepast (25% of 20%).

Verhoging DBI-aftrek

Vanaf aanslagjaar 2019 zullen alle inkomsten die voor DBI-aftrek in aanmerking komen, kunnen genieten van een 100% aftrekbaarheid i.p.v. het tot nu toe geldende 95%-tarief.

Inschakelingsbedrijven

Inschakelingsbedrijven worden tijdelijk vrijgesteld van belastingen op hun winsten doch ook als ze subsidies ontvangen van het gewest. Dit leidt tot een dubbele vrijstelling van deze subsidies. Door de hervorming zullen vanaf 2018 de belastingvrije premies van het gewest echter niet langer nog een tweede maal vrijgesteld kunnen worden als vrijgesteld bestanddeel. Dit heeft als gevolg dat deze vrijstelling niet langer combineerbaar is met de tijdelijke vrijstelling van vennootschapsbelasting.

Daarnaast zal de winst van een inschakelingsbedrijf ook niet meer onvoorwaardelijk worden vrijgesteld. De vrijstelbare winst van het inschakelingsbedrijf wordt voortaan beperkt tot een bedrag gelijk aan de bruto-loonkosten van de in België tewerkgestelde werknemers die tot de doelgroep van moeilijk te plaatsen werklozen behoren. Evenwel geldt een minimale vrijstelling van 7.440,00 euro per in België tewerkgesteld personeelslid (voltijds equivalent).

Beperking voorzieningen voor risico’s en kosten

De vrijstelling voor een aangelegde voorziening voor risico’s of kosten zal voortaan slechts behouden kunnen blijven op voorwaarde dat deze voortvloeit uit een op balansdatum bestaande contractuele, wettelijke of reglementaire verplichting.

Voorzieningen voor contractuele verplichtingen inzake garantie of ontslaguitkeringen na betekening van het ontslag of werkloosheid met bedrijfstoeslag, kunnen bijvoorbeeld blijvend worden vrijgesteld.

De aangelegde voorzieningen voor herstellingen en groot onderhoud, worden daarentegen niet langer vrijgesteld.

Deze nieuwe regeling zal van toepassing zijn op voorzieningen die worden aangelegd vanaf 1 januari 2018, m.i.v. vanaf die datum gedane toevoegingen aan bestaande voorzieningen die zijn aangelegd in belastbare tijdperken die aanvangen vóór 1 januari 2018.

Taxatie van gespreid in de tijd belastbare meerwaarden en aangelegde voorzieningen

De belastingplichtige kan ervoor opteren om in bepaalde gevallen een (voorlopig) belastingvrije meerwaarde aan te leggen onder de voorwaarde van herbelegging in bepaalde activa binnen een bepaalde termijn.

Om te vermijden dat vennootschappen belastingvrije meerwaarden zouden aanleggen waarna deze na inwerkingtreding van de nieuwe verlaagde tarieven spontaan belastbaar worden gesteld of belastbaar worden door het niet tijdig naleven van de herbeleggingsvoorwaarden, wordt in de wet ingeschreven dat deze meerwaarden belastbaar zullen zijn aan het tarief dat van toepassing was voor het belastbaar tijdperk waarin de belastingvrije meerwaarde werd gevormd.

Eénzelfde logica wordt toegepast op het terugnemen van aangelegde voorzieningen voor risico’s en kosten of aangelegde investeringsreserves.

Daarnaast zullen ook nalatigheidsinteresten verschuldigd zijn ingeval van belastbaarstelling of terugname.

Vooruitbetaalde kosten – fiscaal matching principle

Een tot op heden soms gebruikte techniek bestond erin om kosten die in realiteit en boekhoudkundig betrekking hadden op volgende boekjaren, vooruit te betalen en bijgevolg fiscaal reeds als aftrekbare beroepskost in aanmerking te nemen voor het lopende boekjaar. Een welgekend voorbeeld is de vooruitbetaling van huur.

Deze techniek zal voortaan verhinderd worden door expliciet in de wetgeving in te schrijven dat kosten verbonden aan activiteiten of inkomsten van het volgende boekjaar, slechts in dat volgende boekjaar aftrekbaar zijn. Kosten zijn bijgevolg slechts als beroepskost aftrekbaar in een belastbaar tijdperk indien ze betrekking hebben op dat belastbare tijdperk.

Voorafbetalingen

De regering beoogt de voorafbetaling van vennootschapsbelasting per kwartaal te bevorderen. Hierdoor zal de belastingvermeerdering steeds worden toegepast voor vennootschappen ook als het bedrag ervan lager ligt dan 0,5% van de belasting waarop ze is berekend of lager dan 50 euro (geïndexeerd voor aanslagjaar 2018: 80 euro).

Om bedrijven aan te zetten om vooraf te betalen, wordt de basisrentevoet gebracht op minimaal 3%. Aangezien de berekening van de vermeerdering behouden blijft (2,25 x basisrentevoet), komt dit concreet neer op een tarief van minimaal 6,75%.

Naleven aangifteverplichting

Om de vennootschappen die zijn onderworpen aan de vennootschapsbelasting of de belasting der niet inwoners-vennootschappen ertoe aan te zetten hun fiscale aangifte-verplichtingen na te komen, wordt de forfaitaire minimumwinst van 19.000,00 euro gefaseerd verhoogd naar 34.000,00 euro (vanaf 2018) en 40.000,00 euro (vanaf 2020). Een indexatie van dit bedrag zal ook worden voorzien.

Telkens wordt een vennootschapsbelasting beoogd van +/- 10.000,00 euro in geval van niet naleving van de aangifteverplichting.

Minimale belastbare grondslag na controle

Om vennootschappen ertoe aan te zetten hun aangifte correct in te vullen, zal voortaan het gebruik van fiscale aftrekken, met uitzondering van de DBI-aftrek van het jaar zelf, niet langer toegelaten zijn op de verhogingen van de belastbare grondslag die worden vastgesteld na een belastingcontrole.

Deze regeling zal slechts van toepassing zijn indien de administratie effectief een belastingverhoging van minimaal 10% toepast.

Moratorium- en nalatigheidsinteresten

Interesten verschuldigd aan de Staat zullen voortaan worden gebracht op een jaarlijkse rentevoet van 4% (dat tevens als minimumpercentage geldt), die wordt geïndexeerd in functie van de gehanteerde referte-indexen met betrekking tot lineaire obligaties op 10 jaar.

Interesten verschuldigd door de Staat zullen daarentegen minimaal 2% bedragen.

Deze wijziging heeft enkel betrekking op de belastingen bepaald in het Wetboek van de inkomstenbelastingen 1992 en het Wetboek van de met de inkomstenbelastingen gelijkgestelde belastingen. Voor bv. de btw wijzigt er dus niets.

Bepaalde schendingen van de onaantastbaarheidsvoorwaarde zullen voortaan ook aanleiding geven tot verschuldigdheid van nalatigheidsinteresten (bv. het spontaan belastbaar stellen van een vrijgestelde meerwaarde voor het verstrijken van de herbeleggingstermijn ex. artikel 47 W.I.B. 1992).

Diverse maatregelen

- Het basispercentage voor de investeringsaftrek zal voor de aanslagjaren 2019 en 2020 voor de éénmanszaken en de kleine vennootschappen verhoogd worden van 8 naar 20% met betrekking tot de verkregen of tot stand gebrachte activa tussen 1 januari 2018 en 31 december 2019;

- De investeringsreserve wordt opgeheven. De investeringsverplichting blijft evenwel van toepassing voor de lopende reserves en dooft in principe van nature uit;

- De vrijstelling van doorstorting van 80% bedrijfsvoorheffing op het loon van wetenschappelijk personeel, zal voortaan ook gelden voor het onderzoekspersoneel die houder is van professionele bachelordiploma’s van specifieke studiegebieden;

Jaar 2019

Hieronder wordt een overzicht weergegeven van de wijzigingen die in werking zullen treden vanaf aanslagjaar 2020 dat verbonden is aan een belastbaar tijdperk dat ten vroegste aanvangt vanaf 1 januari 2019.

Groepsbijdrage-regeling (fiscale consolidatie)

Voor Belgische en multinationale groepen zal worden voorzien in een vorm van fiscale consolidatie, nl. de groepsbijdrage. Deze groepsbijdrage laat toe om in bepaalde omstandigheden het verlies van het jaar van een verlieslatende groepsvennootschap af te zetten tegen de winst van een andere groepsvennootschap.

Concreet zal deze groepsbijdrage-regeling enkel via de aangifte verlopen (en dus niet boekhoudkundig): de winstgevende vennootschap mag de groepsbijdrage fiscaal in aftrek brengen van de winst van het belastbaar tijdperk op voorwaarde dat de verlieslatende vennootschap de winst daadwerkelijk in de aangifte opneemt. Daarnaast gelden nog enkele bijkomende voorwaarden.

Noodzakelijk om van de regeling toepassing te kunnen maken is dat er tussen de groepsvennootschappen een overeenkomst wordt opgesteld, waarin de consensus tussen de beide vennootschappen blijkt en enkele voorwaarden moeten zijn ingevuld. Deze overeenkomst kan maar betrekking hebben op één belastbaar tijdperk.

Een deelneming van 90% is vereist gedurende het volledige belastbare tijdperk tussen de beide vennootschappen. Het toepassingsgebied van de regeling wordt beperkt tot de moeder-, dochter- of zustervennootschap van de belastingplichtige of de Belgische inrichtingen van deze vennootschappen.

Om een evenwicht te behouden tussen de aandeelhouders en schuldeisers van de betrokken vennootschappen, wordt ervoor geopteerd om niet te voorzien in een effectieve vermogensoverdracht. Op deze manier kan ook niet worden gesproken van een dividenduitkering.

De toepassing van de Belgische fiscale consolidatiemethode wordt tenslotte voorbehouden voor de groepsvennootschappen die gedurende ten minste de laatste vijf opeenvolgende kalenderjaren met elkaar verbonden zijn.

Omzetting van Europese richtlijnen ter bestrijding van belastingontwijking

Strijd tegen hybride mismatches

Hybride mismatches worden omschreven als regelingen die aanleiding geven tot aftrekbare kosten in hoofde van één enkele of meerdere entiteit(en), maar zonder dat er corresponderende belastbare inkomsten tegenover staan in hoofde van de ontvanger. Bijgevolg is er sprake van een zgn. erosie van de belastbare grondslag van de betrokken vennootschap(pen).

De wetgever heeft nu enkele maatregelen ingevoerd die ervoor moeten zorgen dat de vennootschappen ertoe zullen worden verplicht, naargelang het geval, om extra inkomen op te nemen in hoofde van de ontvanger en/of een weigering van de aftrek van de kost in hoofde van de betaler. Daarbij kan ook mogelijk de verrekening van het forfaitair gedeelte van de buitenlandse belasting worden beperkt.

CFC (Controlled Foreign Companies)

Niet uitgekeerde inkomsten van buitenlandse vennootschappen die worden gecontroleerd door Belgische vennootschappen, zullen voortaan in bepaalde gevallen moeten worden toegevoegd aan de belastbare basis van de controlerende Belgische belastingplichtige in zoverre de niet uitgekeerde winsten voortkomen uit kunstmatige constructies die doelbewust zijn opgezet om een belastingvoordeel te verkrijgen.

Exit Taxatie

De Belgische wetgeving voorziet reeds een exit heffing voor zetelverplaatsingen van vennootschappen, alsook een heffing bij onttrekking van activa aan een Belgische inrichting. Voortaan zal ook in het geval van overdracht van activa van een Belgische hoofdonderneming naar een buitenlandse vaste inrichting worden onderworpen aan deze exit heffing.

Concreet wordt in een exit-geval voorzien in een fiscale afrekening op de latente meerwaarden.

Bijkomend zal worden voorzien in een zgn. “step-up regeling” die voorschrijft dat als activa worden overgebracht van de ene lidstaat van de Europese unie naar de andere lidstaat, deze laatste lidstaat de waarde van deze activa, die de vertrekstaat heeft vastgesteld, zal aanvaarden als beginwaarde voor belastingdoeleinden (tenzij deze niet zou overeenstemmen met de marktwaarde).

Een vergelijkbare regeling wordt, onder bepaalde voorwaarden, ook voorzien voor dergelijke overdrachten vanuit niet EU-landen.

Jaar 2020

Hieronder wordt een overzicht weergegeven van de wijzigingen die in werking zullen treden vanaf aanslagjaar 2021 dat verbonden is aan een belastbaar tijdperk dat ten vroegste aanvangt vanaf 1 januari 2020.

Omzetting van Europese richtlijnen ter bestrijding van belastingontwijking

Interestaftrekbeperking

Deze maatregel beoogt excessieve interestbetalingen tegen te gaan en de financiering via eigen vermogen te bevorderen. Op deze manier hoopt de regering de belastbare grondslag van de vennootschappen te behouden.

Het excessieve karakter van de interestbetalingen wordt bepaald door het verschil tussen de verschuldigde en de verkregen interesten en andere kosten die economisch gelijkwaardig zijn aan interesten te vergelijken met de zgn. EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization).

Ongeacht de samenstelling van de EBITDA blijven de interesten onder de nieuwe regeling aftrekbaar tot 3.000.000,00 euro (voor betalingen aan belastingparadijzen gelden evenwel bijkomende maatregelen). Deze maatregel moet op geconsolideerde wijze worden toegepast indien de binnenlandse vennootschappen en Belgische inrichtingen deel uitmaken van een groep.

De maatregel zal van toepassing zijn op interesten die verschuldigd zijn voor leningen die vanaf 17 juni 2016 zijn gesloten.

Wijziging afschrijvingsregimes

Het degressieve afschrijvingssysteem zal voor de toepassing van de vennootschapsbelasting niet langer kunnen worden toegepast.

Daarnaast zullen ook kleine vennootschappen voortaan verplicht worden hun eerste afschrijvingsannuïteit te prorateren.

Deze maatregel is van toepassing op de activa verkregen of tot stand gebracht vanaf 1 januari 2020.

Wijzigingen aan het begrip vaste inrichting

Ingevolge het BEPS-actieplan van de OESO worden verschillende wijzigingen aan het begrip “vaste inrichting” doorgevoerd, alsook enkele bepalingen ingevoerd met als doel belastingontwijking tegen te gaan.

In de Belgische wetgeving worden nu enkele aanpassingen gemaakt om deze internationale tendens bij te houden. In het bijzonder wordt een nieuwe definitie ingevoerd van “personele vaste inrichting” die voortaan ook commissionairs zal omvatten die in eigen naam optreden maar nauw verbonden zijn met een buitenlandse vennootschap waarvoor ze in België optreden.

Administratieve sancties niet langer aftrekbaar

Alle administratieve geldboeten die door overheden worden opgelegd, kunnen niet langer als beroepskost worden aangemerkt. Dit geldt ongeacht of zij betrekking hebben op aftrekbare belastingen en ongeacht de kwalificatie van deze boeten of verhogingen. Dit is bv. het geval voor de evenredige boetes of belastingverhogingen inzake BTW, maar ook bv. in toepassing van sociale bijdragen;

Omzetten van vrijgestelde reserves

Voor de jaren 2020 en 2021 wordt de mogelijkheid voorzien om bepaalde vrijgestelde reserves die reeds bestonden in boekjaren die afsluiten vóór 1 januari 2017, vrijwillig om te zetten in belaste reserves aan een verlaagd tarief van 15%.

Dit tarief wordt gebracht op 10% op voorwaarde dat een herinvestering wordt gedaan in bepaalde afschrijfbare activa tijdens het boekjaar waarin de omzetting gebeurt. Deze omgezette reserves vormen een minimale belastbare basis.

Diverse maatregelen

- Betaalde interest aan een aandeelhouder of bedrijfsleider ingevolge een verstrekt voorschot aan de vennootschap, kan in bepaalde omstandigheden aanleiding geven tot een herkwalificatie van deze interest in een dividend. Voortaan zal het begrip voorschot worden beschouwd als vordering i.p.v. een geldlening, waardoor het toepassingsgebied van deze maatregel wordt uitgebreid. Deze regeling treedt in werking op 1 januari 2020 en is van toepassing op de interesten die betrekking hebben op periodes na 31 december 2019;

- Het in resultaat nemen van een disconto voor schulden met betrekking tot niet-afschrijfbare activa zullen niet langer als aftrekbare kost worden aanvaard in zoverre de aankoopprijs lager is dan de werkelijke waarde verhoogd met het disconto;

- Voor de maximum interestvergoeding voor de creditstand van rekeningen-courant, zal voortaan beroep worden gedaan op de rentevoet die door de Belgische monetaire financiële instellingen (de MFI-rente) wordt aangerekend. Deze regeling treedt in werking op 1 januari 2020 en is van toepassing op de interesten die betrekking hebben op periodes na 31 december 2019;

- Het aftrekpercentage dat betrekking heeft op voertuigen zal maximaal 100% kunnen bedragen i.p.v. het aftrekpercentage van 120% voor bepaalde elektrische voertuigen. Daarnaast wordt een afzonderlijke regeling voorzien voor de zgn. “valse hybrides” die worden aangekocht vanaf 1 januari 2018;

- Schrapping van enkele belastingvrijstellingen die te maken hebben met o.a. bijkomend personeel of op bezoldigingen betaald aan bepaalde stagiairs;

- Verliezen geleden in staten waarmee België een dubbelbelastingverdrag gesloten heeft, komen nog slechts in aanmerking voor aftrek van het belastbaar resultaat als het gaat om definitieve beroepsverliezen;

- Het tarief van 50% voor de afzonderlijke aanslag op de geheime commissielonen wordt opgeheven.