“Think small first!” is het principe dat aan de basis ligt van de nieuwe Europese boekhoudrichtlijn en binnenkort de Belgische rechtsorde wordt binnengeloodst. De omzetting van deze richtlijn lijkt er voor te gaan zorgen dat meer bedrijven aanspraak zullen kunnen maken op diverse fiscale gunstmaatregelen voor kleine vennootschappen. We schetsen kort aan welke voorwaarden een vennootschap moet voldoen om in aanmerking te komen.

Naar aanleiding van de publicatie van het wetsontwerp op 10 november 2015 – er moet dus nog enig voorbehoud worden gemaakt, maar wijzigingen worden momenteel niet verwacht - ter omzetting van de Europese boekhoudrichtlijn 2013/34/EU, gaan we hierna kort in op de voorgenomen wijzigingen aan artikel 15 van het Wetboek Vennootschappen (hierna “W. Venn.”). Dit artikel bepaalt immers de voorwaarden waaronder een vennootschap “klein” is.

Naast het boekhoudkundige en jaarrekeningrechtelijke aspect heeft de grootte van de vennootschap ook een belangrijke fiscale impact. Het Wetboek Inkomstenbelasting voorziet namelijk een hele reeks fiscale voordelen voor “kleine” vennootschappen. Er kan onder meer gedacht worden aan de verhoogde notionele interestaftrek, de mogelijkheid tot het aanleggen van een liquidatiereserve, een soepelere toepassing van de octrooiaftrek, het ontsnappen aan de fairness tax, een hoger percentage voor vrijstelling van bedrijfsvoorheffing, etc.

Wie het ontwerp van het vernieuwde artikel 15 W. Venn. leest, zal meteen opmerken dat de wetgever de financiële grenzen - na meer dan 10 jaar zonder aanpassing – heeft geïndexeerd. Kort gesteld is een vennootschap onder de nieuwe regeling “klein” wanneer ze op balansdatum van het laatst afgesloten boekjaar (en met respect voor de toepassing van het consistentiebeginsel (zie infra)) niet meer dan één van de volgende criteria overschrijdt:

- een jaargemiddelde van het personeelsbestand van 50 voltijdse equivalenten;

- een balanstotaal van 4,5 miljoen euro;

- een jaaromzet van 9 miljoen euro.

Onder de vorige regeling was een vennootschap die meer dan 100 personeelsleden tewerk stelde (jaargemiddelde) noodzakelijk “groot”, wat het resultaat ook was van de beoordeling van de andere criteria. Vandaag is dit niet langer het geval.

Net zoals voorheen dient de beoordeling of een vennootschap meer dan één van de criteria overschrijdt in vele gevallen op geconsolideerde basis te gebeuren. Een belangrijke vereenvoudiging is wel dat men er - als er geen geconsolideerde cijfers worden opgesteld – voortaan kan voor kiezen een eenvoudige berekening te maken waarbij balanstotalen en omzet uit de enkelvoudige jaarrekening worden opgeteld. In dat geval worden de financiële grensbedragen verhoogd met 20%.

Een klein voorbeeldje:

Een moedervennootschap houdt een dochtervennootschap aan. De moeder heeft een equivalent van 5 voltijdse werknemers, een balanstotaal van 2 miljoen euro en een omzetcijfer van 4 miljoen euro. De dochter heeft een equivalent van 10 voltijdse werknemers, een balanstotaal van 2,6 miljoen euro en een omzetcijfer van 6 miljoen euro.

Alles samengeteld komt men uit op een equivalent van 15 voltijdse werknemers, een balanstotaal van 4,6 miljoen euro en een omzetcijfer van 10 miljoen euro. Prima facie zou men dus kunnen denken dat deze vennootschap niet klein is daar 2 van de 3 criteria overschreden zijn.

Door de verhoging van de financiële grensbedragen met 20% bij consolidatie, stellen we vast dat de vennootschap wel klein is. Het is namelijk zo dat het geconsolideerde balanstotaal kleiner is dan 5,4 miljoen euro (4,5 miljoen x 120%) en dat ook het geconsolideerde omzetcijfer lager ligt dan 10,8 miljoen euro (9 miljoen x 120%).

Daarnaast creëert de Europese boekhoudrichtlijn een subcategorie onder de kleine vennootschappen, zijnde de microvennootschappen. Een vennootschap kwalificeert als microvennootschap wanneer deze een kleine vennootschap met rechtspersoonlijkheid is die op datum van de jaarafsluiting geen moeder- of dochtervennootschap is en die (met respect voor de toepassing van het consistentiebeginsel (zie infra)) niet meer dan één van de volgende criteria overschrijdt:

- een jaargemiddelde van het personeelsbestand van 10 voltijdse equivalenten;

- een balanstotaal van 350.000 euro;

- een jaaromzet van 700.000 euro.

Naast de fiscale voordelen voor kleine vennootschappen waar microvennootschappen aanspraak op kunnen maken, heeft de wetgever extra stimuli voorzien om microvennootschappen te ondersteunen (cf. Newsletter van september 2015).

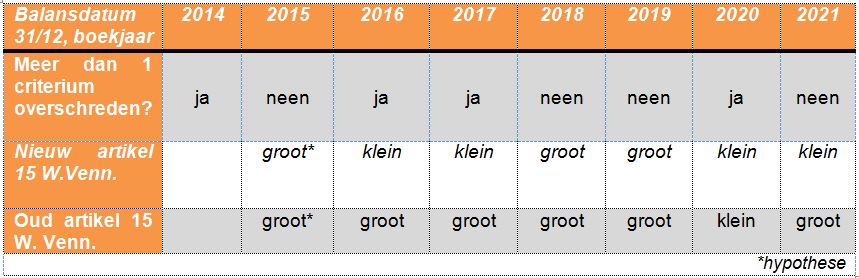

Ten slotte past het nieuwe artikel 15 W. Venn. het consistentiebeginsel aan. Dit betekent dat een vennootschap slechts van categorie (klein of groot) kan veranderen wanneer zij twee opeenvolgende jaren de criteria overschrijdt of niet meer overschrijdt. Door een eenmalige overschrijding zal een vennootschap dus niet langer haar statuut van kleine vennootschap verliezen.

Het nieuwe artikel 15 W. Venn. is van toepassing op boekjaren die aanvangen na 31 december 2015. De overgangsregeling wijkt éénmalig af van het consistentiebeginsel: een vennootschap wiens boekjaar aanvangt op 1 januari 2016 moet uitsluitend nagaan of zij op de balansdatum van het laatst afgesloten boekjaar (31 december 2015) meer dan één van de verhoogde criteria van het nieuwe artikel 15 W. Venn. heeft overschreden. Is dit niet het geval, dan zal de vennootschap voor boekjaar 2016 en boekjaar 2017 als kleine vennootschap kwalificeren.

Voor boekjaar 2018 zal de vennootschap moeten nagaan of zij op balansdatum van de twee voorafgaande boekjaren (boekjaar 2016 en boekjaar 2017) meer dan één van de verhoogde criteria van het nieuwe artikel 15 W. Venn. heeft overschreden. Indien zou blijken dat de vennootschap zowel op de balansdatum van boekjaar 2016, als op de balansdatum van boekjaar 2017 meer dan één criterium heeft overschreden, zal de vennootschap voor boekjaar 2018 niet langer als kleine vennootschap kwalificeren.

Schematisch voorgesteld, leidt dit tot het volgende:

Gezien de rechtstreekse fiscale impact die de omzetting van de richtlijn tot gevolg heeft, loont het de moeite na te gaan wat de gevolgen voor uw vennootschap zijn, of welke opportuniteiten zich eventueel aanbieden. Indien u dit wenst, staan wij u hier graag in bij.

Voor bijkomende vragen kan u terecht bij:

Robin Minjauw - Senior Associate (robin.minjauw@tiberghien.com)

Mitchell Hoefman - Associate (mitchell.hoefman@tiberghien.com)

donderdag, 17 december 2015