Fiscale regularisatie

Fiscale actualiteit nr. 2016/37, pag. 1-6

De Vlaamse regering heeft op 7 oktober jl. haar ontwerp van regeling inzake fiscale regularisatie bekendgemaakt. De Vlaamse regeling is min of meer een doorslag van de federale wet van 21 juli 2016. Doordat beide regelingen dus vergelijkbaar zijn, zal het makkelijker zijn om ‘gemengde’ dossiers te behandelen, wat met name voor de regularisatie van fiscaal verjaarde bedragen/kapitalen van belang is. Regulariseren kan vanaf 2017.

De memorie van toelichting geeft als reden voor de nieuwe Vlaamse regeling aan dat men het federale initiatief tot een fiscale regularisatie wil versterken en de opportuniteit daarvan voor de Vlaamse belastingplichtigen en de Vlaamse overheid wil benutten. De werkelijke reden is uiteraard dat er wegens de bevoegdheidsverdeling tussen de federale overheid en de gewesten, zoals de Raad van State aangestipt heeft, geen andere mogelijkheid bestond dan het uitwerken van een eigen regeling, die vervolgens in een samenwerkingsakkoord moet worden bekrachtigd (zie Fisc. Act. 2016, 10/1 en 28/1).

De Vlaamse regering heeft ervoor gezorgd dat een vlotte samenwerking tussen Vlabel en het (federale) Contactpunt Regularisaties (CPR) alleszins mogelijk zal zijn. Qua indeling en systematiek is de Vlaamse regeling dan ook bijna identiek aan de federale. Zo wordt er ook een onderscheid gemaakt tussen fiscaal niet-verjaarde en verjaarde bedragen, wordt zowel fiscale als strafrechtelijke immuniteit geboden, is de aangiftemogelijkheid eenmalig, loopt de procedure analoog en gelden gelijkaardige bewijsregels en uitsluitingen. De Vlaamse regering houdt zelfs de mogelijkheid open om het federale CPR bevoegd te maken voor het ontvangen en afhandelen van de aangiftes, in samenwerking dan met Vlabel (art. 2 5° ontwerpdecreet).

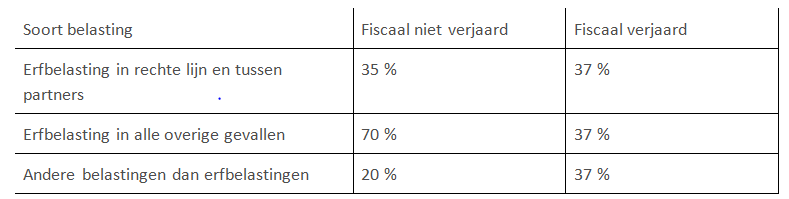

Wat de tarieven betreft, wordt er geopteerd voor een zeer eenvoudige en vlakke tariefstructuur zonder specifieke boete.

Het tarief van 37 % geldt alleen voor aangiftes die ingediend worden in 2017. Vanaf 2018 komt er per jaar 1 % bij tot het maximale tarief van 40 % wordt bereikt in 2020. Ook dat is analoog met de federale regeling.

Tijdelijke regeling

2020 is meteen het laatste jaar van de Vlaamse regeling, omdat de Vlaamse regering opteert voor een tijdelijke regeling, tot 31 december 2020 (art. 3 lid 1 ontwerpdecreet). In gebreke gebleven belastingplichtigen hebben dus vier jaar om te regulariseren. De tarieven voor de fiscaal niet-verjaarde bedragen worden niet jaarlijks verhoogd.

Opmerkelijk is dat slechts inbreuken kunnen worden geregulariseerd die vóór 1 augustus 2016 begaan zijn (art. 3 lid 2). Zo’n ‘peildatum’ is er niet in de federale regeling. Daarbij zal het dan zaak zijn om na te gaan wanneer de ‘inbreuk’ exact is gepleegd. Een aangifte in de erfbelasting kan immers te laat worden ingediend, en het komt me voor dat zulks niet als een ‘inbreuk’ in de zin van het ontwerpdecreet zou mogen worden beschouwd. Daarbij is het indienen van een (laattijdige) aangifte een plicht, wat niet gezegd kan worden van een aangifte in fiscale regularisatie, dat is steeds een eigen keuze. Net zoals bij de federale regeling zit hier een spanningsveld en zijn de teksten niet goed op elkaar afgestemd. Uit de context van de VCF blijkt alleszins dat de term ‘inbreuk’ alleen wordt gebruikt bij overtredingen die gepleegd zijn met bedrieglijk opzet. De vraag kan dus rijzen of iemand die ‘spontaan’ een bijvoeglijke aangifte bij Vlabel indient, waarvan de initiële indieningstermijn vóór 1 augustus 2016 verstreken was, geacht wordt een regularisatie te moeten doen of niet. Dat kunnen we uit het decreet niet met zekerheid afleiden.

‘Boetes’

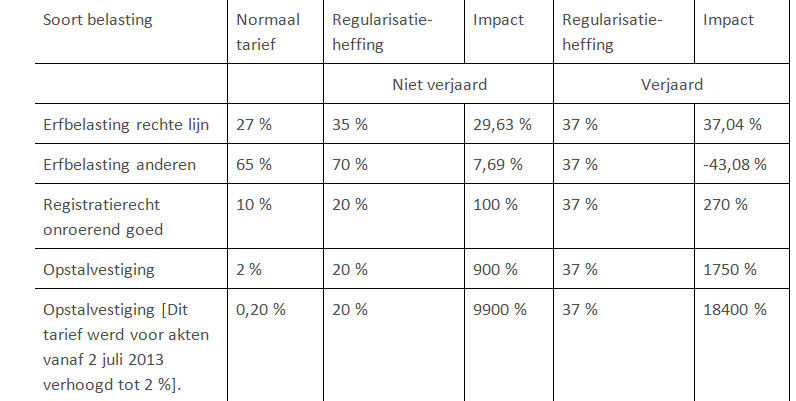

Als we de werkelijke impact van die tarieven berekenen door ze uit te drukken als een proportionele boete bovenop de normale belasting, geeft dat het volgende resultaat:

Die tabel toont aan dat het systeem weliswaar simpel en rechtlijnig is, maar dat het niet echt aansluit bij wat een normaal boetesysteem behoort te zijn. Vooreerst zijn de boetesystemen voor een regularisatie en voor een laattijdige aangifte niet op elkaar afgestemd. Zo stellen we vast dat een erfenis in de rechte lijn ‘beboet’ wordt met een proportionele boete van 29,63 %. Bij een laattijdige aangifte daarentegen wordt het verschuldigde belastingtarief propotioneel met ‘slechts’ 20 % verhoogd (een verschil dus van 9,63 %). Dat geeft m.a.w. (met een belastingtarief van 27 %) een totale heffing van 32,4 %, wat minder is dan de 35 % voor een regularisatie. Er is dus een spanningsveld tussen de regularisatie en een laattijdige aangifte. Als iemand een niet-verjaarde nalatenschap in rechte lijn aan het tarief van 35 % wil regulariseren, betaalt die meer dan wie een laattijdige aangifte indient. Dat is op zich niet nieuw (we kennen het fenomeen al uit de federale regeling, voor bv. roerende inkomsten), maar het werpt wel de vraag op of Vlabel het indienen van een laattijdige aangifte gaat verbieden (omdat anders te veel mensen voor een – voordeliger – aangifte zullen kiezen i.p.v. een regularisatie) zoals dat ook federaal het geval is [http://financien.belgium.be/nl/Actueel/hoe-en-waar-dien-ik-een-regularisatieaangifte, waarin duidelijk staat dat het CPR de enige dienst is die de aanvraag voor fiscale en sociale regularisatie kan behandelen.]. En wat als iemand al een regularisatieaangifte heeft ingediend? Dat sluit een tweede aangifte uit wegens de eenmaligheid (art. 9 4° ontwerpdecreet), maar is een laattijdige aangifte dan weer wel mogelijk als alternatief? Dat lijkt ons allemaal nog niet afdoende doordacht te zijn.

In de zijlijn wordt dan weer slechts een proportionele boete van 7,69 % toegepast. Op zich is dat verdedigbaar, omdat de tarieven in de zijlijn al veel te hoog zijn, en volgens de minister trouwens dringend moeten worden verlaagd.

Bij fiscale verjaring echter trekt het systeem helemaal scheef omdat we in de rechte lijn een stijging van het ‘boetetarief’ vaststellen naar 37,04 % (maar in de zijlijn dan weer een korting van 43,08 %). Nu behoort een heffing bij fiscale verjaring in principe lager te zijn dan bij een niet-verjaarde belasting. Ook in de federale regeling is dat echter niet het geval, met name bij roerende inkomsten: daar wordt in geval van fiscale verjaring soms een hogere heffing opgelegd.

Maar als we de boete bij het verwerven van een onroerend goed nemen, bijvoorbeeld voor prijsbewimpeling, dan zien we een proportionele boete van 100 %, die bij fiscale verjaring oploopt tot een forse 270 %. En wie geplaagd zit met een niet aangegeven vestiging van een opstalrecht, kan beter twee keer nadenken alvorens naar Vlabel (of het CPR) te trekken. Een boete van 18 400 % hebben we nog niet eerder gezien. Dat lijkt dan ook niet overeen te stemmen met de bedoeling van dit decreet, maar is louter het gevolg van een ‘systeemfout’. Je kan nu eenmaal niet hetzelfde tarief toepassen op elke belasting, en ongelijke situaties ‘gelijk’ gaan belasten.

Dat het tarief voor fiscaal verjaarde bedragen hetzelfde is als in de federale regeling, heeft als voordeel dat voor ‘gemengde dossiers’ (dat zijn dossiers waarvan het niet duidelijk is welke belastingen nu precies zijn ontdoken en waarvan dus niet kan worden uitgesloten dat er zowel gewestelijke als federale belastingen in verscholen zitten) gemakkelijker een verdeelsleutel toegepast zal kunnen worden (die verdeelsleutel moet in het nog te sluiten samenwerkingsakkoord tussen het federale niveau en de gewesten worden afgesproken).

Wat er verdeeld zal worden tussen federaal en de gewesten, is immers de belastbare materie (niet de ‘opbrengst’). Op zich belet dus niets dat daar na de verdeling aparte tarieven op toegepast worden. Maar door hetzelfde tarief te hanteren, heeft de ‘verdeling’ tussen de federale staat en de gewesten in principe geen invloed op het totale bedrag van de heffing zelf. Dat zal echter niet steeds zo zijn (zie hierna).

Gemengde dossiers moeten nog oplossing krijgen

Eigenlijk is de Vlaamse regeling (net als de federale) erop gericht zoveel mogelijk te vermijden dat die verdeelsleutel toegepast moet worden. Want de aangever heeft ook in de Vlaamse regeling een ‘ventilatieverplichting’, d.w.z. hij moet de aard van de ontdoken belasting aantonen. Daaruit moet dan blijken dat de aangegeven, te regulariseren bedragen enkel Vlaamse ontdoken belastingen betreffen (art. 7 ontwerpdecreet: “De aangever moet … aantonen dat de aangegeven bedragen alleen betrekking hebben op belastingen die onder het toepassingsgebied van dit decreet vallen”). Als er – stel – 300 000 op een rekening staat, moet de aangever m.a.w. toelichten dat bijvoorbeeld 200 000 van een niet aangegeven successie stamt (Vlaamse erfbelasting) en 100 000 van de niet aangegeven rente op dat bedrag (federale roerende voorheffing) en/of niet belastbare meerwaarden. Men wil dus vermijden (in de mate van het mogelijke) dat er zgn. gemengde of niet-uitsplitsbare bedragen mee gemoeid zijn, waarvoor de federale regelgeving zou kunnen gelden, of waarvoor de andere gewesten bevoegd zouden zijn.

Dat zal echter in de regel bij zeer veel dossiers niet vast te stellen zijn, vooral die waar het ‘oude’ kapitalen betreft die deels bestaan uit een ontdoken successie en deels uit gecumuleerde beleggingsinkomsten en meerwaarden. Niet alleen zijn de nodige bankdocumenten vaak niet meer beschikbaar, maar wanneer regelmatig geld van de rekening gehaald is, wordt het heel complex om die afhalingen toe te wijzen aan één van de oorspronkelijke bronnen van het geld (of zelfs te bepalen hoeveel er afgehaald is – want ook afhalingen die geherinvesteerd zijn dan wel anderszins nog in het vermogen voorkomen, moeten geregulariseerd worden). Volgens de letter van de wet “moet” men echter ventileren – het gevolg van het amendement van PS-signatuur dat op het laatste moment nog toegevoegd is aan de federale regeling. En het decreet maakt verder geen onderscheid, dus die verplichte opsplitsing moet ook gebeuren voor verjaarde kapitalen (art. 7 lid 1 in fine ontwerpdecreet, zoals al geciteerd, en art. 11 lid 3 wet van 21 juli 2016). Is het dan onmogelijk om kapitalen aan te geven waarvan men niet meer kan achterhalen welke bedragen exact afkomstig zijn van de successie dan wel van de beleggingsinkomsten en meerwaarden? We kunnen alleszins vermoeden dat Vlabel en het CPR zoveel mogelijk aangiften zullen proberen te aanvaarden. Maar dan rijst het probleem dat, zonder expliciete ‘ventilatie’, beide bestuursniveaus moeten overeenkomen welke bedragen toekomen aan het ene en aan het andere. Dat zal geregeld worden in de nog af te sluiten samenwerkingsakkoorden. Op zich lijkt dat alleen een probleem voor de overheden en niet voor de aangever zelf. Omdat de tarieven voor verjaarde kapitalen dezelfde zijn op Vlaams en op federaal niveau, is het voor de aangever op het eerste gezicht geen probleem dat hij niet meer kan reconstrueren of een ‘oud’ kapitaal nu afkomstig is van een successie of van zwarte beroepsinkomsten. In beide gevallen zal het tarief van 37 % voor verjaarde kapitalen van toepassing zijn. De aangever weet dus perfect op voorhand welke regularisatieheffing hij verschuldigd zal zijn, en het zal hem verder niet interesseren op welke manier het Vlaamse en het federale niveau de heffing onder mekaar verdelen.

Maar er zijn twee belangrijke uitzonderingen. Ten eerste zou, zoals gezegd, de verdeling in de samenwerkingsakkoorden gebeuren over de belastbare materie. Dat impliceert dat het – puur vanuit fiscaal technisch oogpunt – nergens voor nodig is dat de gewesten kiezen voor hetzelfde tarief als federaal voor de fiscaal verjaarde bedragen/kapitalen. Dat de Vlaamse regering voor een gelijk tarief heeft gekozen, zegt dus nog niets over wat de Waalse en Brusselse regeringen met dat tarief gaan doen...

Ten tweede verjaren niet alle belastingen op hetzelfde moment. Om die reden kan men niet zomaar zeggen dat op een ‘oud’ kapitaal sowieso het tarief voor verjaarde kapitalen van toepassing is en dat het de aangever dus niet verder aanbelangt op welke manier het Vlaamse en federale niveau de belastbare materie onder elkaar zullen verdelen.

Een probleem waar men inderdaad niet omheen zal kunnen, zijn ‘gemengde’ dossiers waar de verjaringstermijnen niet gelijk lopen. Zo verjaren de inkomstenbelastingen op zeven jaar. Maar de erfbelasting verjaart pas na negen jaar (art. 3.3.3.0.1 § 4/1 VCF). Een probleem zijn vooral de successierechten die op 1 januari 2015 (toen Vlabel bevoegd werd) nog niet fiscaal verjaard waren. Daarvan werd de verjaringstermijn automatisch met vier jaar verlengd, dus tot 31 december 2019 (art. 5.0.0.0.11 VCF). Dat geldt overigens ook voor de geregionaliseerde registratierechten. In geval van fraude wordt die termijn nog eens met vier jaar verlengd, tot 31 december 2023. Maar van die laatste bepaling zijn de successierechten dan weer uitgezonderd (art. 5.0.0.0.11 lid 2 VCF verwijst niet meer naar art. 3 4° bijz. financieringswet van 16 januari 1989).

Concreet wil dat dus zeggen dat successies die zijn opengevallen op 2 september 2004 en later, en die dus op 1 januari 2015 nog niet verjaard waren (de verjaringstermijn vóór de VCF was tien jaar en 4 maanden), pas op 31 december 2019 verjaren. Voor de registratieheffingen moet nagegaan worden of er fraude in het spel is. Zo niet, geldt ook de termijn van 31 december 2019. Zo ja, loopt de termijn nog tot 31 december 2023.

Een vermogen dat op 31 december 2005 en later op een rekening stond, kan dus deels bestaan uit niet verjaarde bedragen (gewestelijk) en fiscaal verjaarde kapitalen (federaal). Bv. een erfenis uit 2005 en zwarte beroepsinkomsten uit hetzelfde jaar. In sommige gevallen zal dat aan de hand van bewijskrachtige gegevens kunnen worden uitgerafeld, in andere gevallen echter niet. In het eerste geval weet de aangever nu al dat de tarieven resp. 35 en 37 % zullen bedragen, in het tweede geval zal hij (in het beste geval) de samenwerkingsakkoorden moeten afwachten om op voorhand te kunnen berekenen welke regularisatieheffing hij verschuldigd zal zijn (en zal hij überhaupt met een regularisatie moeten wachten tot de samenwerkingsakkoorden er zijn). In de rechte lijn mag het verschil tussen 35 en 37 % misschien nog niet wereldschokkend lijken, maar in de zijlijn spreken we wel over het verschil tussen 70 en 37 %.

Maar het zou ook kunnen dat er twee erfenissen in het spel zijn, een uit bijvoorbeeld 1988 (vóór de regionalisering van de successierechten!) en een uit 2002. Als de bankdocumenten verloren gegaan zijn, is het dus onduidelijk welke bedragen Vlaams en welke federaal zijn. Ook voor die gevallen zal men in de samenwerkingsakkoorden regels moeten opnemen. Het is zelfs niet ondenkbaar dat die afspraken niet volstaan om betwistingen tussen de diverse bestuursniveaus te vermijden. Dan zal de aangever ook na de publicatie van de samenwerkingsakkoorden in sommige gevallen niet op voorhand met zekerheid weten welke regularisatieheffing hij verschuldigd is.

Een voorbeeld om te illustreren dat het ingewikkeld kan worden. Stel: een Vlaamse successie van de ouders, met daarin een Zwitserse rekening, valt open op 1 mei 2003. De erfgenamen geven de tegoeden op de rekening niet aan, en ook de inkomsten op die rekening niet. De rekening van de ouders wordt afgesloten en het geld verdeeld over de kinderen-erfgenamen elk op hun eigen Zwitserse rekening. Anno 2008 wordt € 300 000 van dat geld gebruikt om een deel van de aankoop van een onroerend goed onder tafel te betalen. Wat is er nu anno 2017 verjaard en wat is niet verjaard? De successie zelf is fiscaal verjaard en zal dus onderhevig zijn aan 37 %, maar de registratierechten over de aankoop van het onroerend goed zijn dat niet. Daarover zal bijgevolg een heffing van 30 % (10 % + 20 %) moeten worden betaald. Dus ten belope van € 300 000 zal er twee keer een heffing verschuldigd zijn, één keer 37 % (voor de successie) en een tweede keer 30 % (voor de aankoop). De inkomsten (rente) van 1 mei 2003 tot 31 december 2010 zijn fiscaal verjaard (anno 2017), en daarover geldt dus een heffing van 37 % onder de federale regularisatie. De inkomsten vanaf 1 januari 2011 zijn niet verjaard, en daarover geldt de boete van 22 %punten. Maar wat als de rekeninguittreksels van 1 mei 2003 niet meer voorhanden zijn, wat in werkelijkheid naar alle waarschijnlijkheid ook zo zal zijn? De verdeling tussen federale staat en Vlaams Gewest valt dan niet meer met zekerheid vast te stellen. Daarvoor zal dan de verdeelsleutel voor de gemengde dossiers gelden. Maar die moet dus eerst nog vastgelegd worden. En hoe dan? Wordt het een vaste verdeelsleutel, of zal er met ‘verdeelcriteria’ worden gewerkt die afhangen van de verschillende feitelijke elementen van een concreet dossier? En wat als een van de dochters in deze zaak op haar beurt anno 2005 in het Waalse gewest is komen te overlijden? Dan wordt het pas echt complex. Het grote probleem daarbij is dus dat het niet steeds van meet af aan duidelijk zal zijn hoe hoog de totale heffing is.

Hoe men dat moet gaan doen in de realiteit als er geen stukken meer zijn van (een deel van) de verjaarde periode, is onduidelijk. Op vandaag kan men bij buitenlandse banken nog stukken opvragen tot 2006. Al wat ouder is, is vernietigd. Naargelang de tijd verstrijkt en de kandidaat-aangevers ‘de kat uit de boom kijken’, zal het lastiger worden om het gevraagde bewijs te leveren. Dat lijkt alleszins een argument om niet langer te wachten om de dossiers voor te bereiden en de nodige documenten op te vragen.

Procedure is zelfde als federaal

De procedure voor de Vlaamse regeling loopt ook wat die documenten betreft, parallel met de federale. Zo moet de aangever bij de regularisatieaangifte een bondige verklaring en een fraudeschema voegen waarin hij melding maakt van de herkomst van de te regulariseren bedragen, het moment waarop ze aan de erfbelasting of aan een andere belasting onderworpen hadden moeten zijn, en de bankrekeningen die voor de te regulariseren bedragen gebruikt zijn (art. 6 ontwerpdecreet). Bij de aangifte moet men ook de bewijsstukken voegen waaruit blijkt welk van de tarieven moet worden toegepast.

De onderliggende stukken kunnen nog worden ingediend tot zes maanden na de indiening van de regularisatieaangifte (art. 6 lid 3). Er staat dan vervolgens dat (alleen) de Vlaamse Belastingdienst (en dus geen verwijzing meer naar de andere dienst die kan worden aangeduid) de mogelijkheid heeft om de stukken die met de regularisatieaangifte worden meegestuurd, na te kijken met het oog op de overeenstemming ervan met de gegevens uit de regularisatieaangifte. We vinden hier dus dezelfde formulering terug die bij de federale regeling tot discussie geleid heeft: de dienst heeft volgens de letterlijke wettekst geen controlebevoegdheid (zie Fisc. Act. 2016, 35/6-7 en 2015, 35/5). Nu, als het effectief Vlabel zou zijn dat de aangiftes afhandelt, zal er natuurlijk wél een controlebevoegdheid zijn voor de (niet verjaarde) gewestelijke heffingen. Want het gaat dan om dezelfde dienst die ook de gewone aangiftes afhandelt. Het lijkt niet logisch dat Vlabel beperktere bevoegdheden zou hebben al naargelang het type van ingediende aangifte. Maar als het CPR wordt ingeschakeld, zal dat niet zo zijn.

Dat zulks zijn belang heeft, blijkt uit artikel 7, lid 1 van het ontwerpdecreet, dat analoog is aan artikel 11, lid 1 en 2 wet van 21 juli 2016. “De aangever moet in zijn aangifte met een schriftelijk bewijs, in voorkomend geval aangevuld met andere bewijsmiddelen van het gemeen recht, met uitzondering van de eed en het bewijs door getuigen, aantonen dat op de te regulariseren bedragen de normale belastingregeling is toegepast. De te regulariseren bedragen of het gedeelte ervan waarvan de aangever niet kan aantonen dat de normale belastingregeling erop is toegepast, moeten worden geregulariseerd” (zie o.m. Fisc. Act. 2016, 35/6 voor die discussie op federaal niveau). Hoe dat precies moet worden toegepast als de aangever niet in staat blijkt om bovendien aan te tonen dat de aangegeven bedragen alleen betrekking hebben op Vlaamse belastingen (zoals art. 7 lid 1 in fine vereist), is nog niet duidelijk. Gebrek aan bewijs zal immers aanleiding geven tot een ‘gemengd dossier’.

Na de ontvangst van de regularisatieaangifte brengt Vlabel (ook hier weer geen verwijzing naar enige andere instantie) de aangever of zijn gemachtigde schriftelijk op de hoogte van de ontvankelijkheid ervan. In dezelfde brief wordt dan de aangever op de hoogte gebracht van het bedrag van de verschuldigde regularisatieheffing (art. 8 lid 1 ontwerpdecreet). Die heffing moet dan definitief en zonder enig voorbehoud betaald worden binnen 15 kalenderdagen na de verzenddatum van de brief, en is definitief verworven (art. 8 lid 2). M.b.t. die regularisatieheffing is volgens het decreet geen bezwaarschrift, ambtshalve ontheffing of gerechtelijke procedure mogelijk (art. 8 lid 1 in fine). Ook die discussie kennen we al van de federale regeling (zie Fisc. Act. 2016, 35/7).

Bevoegdheid voor verjaarde kapitalen

Rest de vraag of het Vlaams Gewest wel bevoegd is om een tarief op te leggen voor fiscaal verjaarde bedragen. In De Standaard van 12 oktober jl. uitte Luc Van Heeswijck daar twijfels over. Hij argumenteert dat de Vlaamse overheid, die uiteraard geen vorderingsrecht meer heeft voor de fiscaal verjaarde bedragen, daarvoor geen systeem zou mogen uitwerken. Want bij het regulariseren van fiscaal verjaarde bedragen gaat het alleen nog om strafrechtelijke immuniteit, en strafrecht is geen gewestbevoegdheid. Die stelling is m.i. echter niet volledig juist. Voorwaarde is uiteraard wél dat er een samenwerkingsakkoord wordt gesloten. Daardoor meet het Vlaamse Gewest zich uiteindelijk géén bevoegdheden aan op het vlak van de witwaswetgeving, waar het inderdaad niet voor bevoegd is. Het attest dat Vlabel zou uitreiken (of het CPR als daarvoor geopteerd wordt), heeft echter maar rechtskracht als vervolgingsuitsluitingsgrond indien er een samenwerkingsakkoord is. Daarin zal dan uitdrukkelijk moeten staan dat de door Vlabel uitgereikte regularisatieattesten kunnen worden ingeroepen tegenover fiscus, parket en de rechtbanken. De decretale bepalingen op zichzelf zijn daartoe inderdaad niet voldoende.

Tot slot: in het ontwerp staat (nog) geen datum van inwerkingtreding. Uit de bepalingen over de tarieven kan echter afgeleid worden dat een Vlaamse regularisatie vanaf (1 januari) 2017 mogelijk zal zijn.