U bent een gemengde belastingplichtige

Toepassing van de methode van het werkelijk gebruik

STAP 1. Voorafgaande elektronische kennisgeving

Met ingang van 1 januari 2023 werd aan gemengde btw-belastingplichtigen die het recht op btw-aftrek uitoefenen volgens de methode van het werkelijk gebruik (artikel 46, §2 WBTW) de verplichting opgelegd om een voorafgaande elektronische kennisgeving te doen.

Deze kennisgeving dient te gebeuren via het formulier e604A of e604B (via Myminfin). Deze (eenmalige) kennisgeving heeft uitwerking voor een periode van onbepaalde duur, zij het dat de minimumduur loopt tot 31 december van het derde jaar na de datum van uitwerking van die kennisgeving.

1. U maakte nog geen toepassing van het werkelijk gebruik vóór 1 januari 2023

- U bent nog geen gemengde belastingplichtige en wenst onmiddellijk toepassing te maken van het werkelijk gebruik bij de aanvang of wijziging van uw activiteiten: de kennisgeving moet gebeuren vóór het einde van de aangifteperiode waarin u door de aanvang of de wijziging van de activiteit een gemengde belastingplichtige wordt. De administratie aanvaardt hier dat de kennisgeving uitwerking heeft vanaf de datum van de aanvang of wijziging van de activiteit.

Worden hier onder meer bedoeld:

- Nieuwe belastingplichtigen die zowel btw-belaste als vrijgestelde handelingen zullen stellen en dus vanaf de btw-registratie als gemengde belastingplichtige kwalificeren.

- Volledige belastingplichtigen die ingevolge de wijziging van hun activiteit een gemengde belastingplichtige worden.

- Vrijgestelde belastingplichtigen die ingevolge de wijziging van hun activiteit een gemengde belastingplichtige worden.

- U bent een gemengde belastingplichtige en maakt momenteel toepassing van het algemeen verhoudingsgetal: de kennisgeving moet gebeuren vóór het einde van het eerste aangiftetijdvak (vóór 31.01 voor maandaangevers of vóór 31.03 voor kwartaalaangevers) van het lopende kalenderjaar. De kennisgeving heeft uitwerking op 1 januari van het betrokken kalenderjaar.

Belangrijk: ook wanneer u reeds een gemengde belastingplichtige bent die toepassing maakt van het algemeen verhoudingsgetal, en ingevolge een wijziging in uw activiteiten doorheen het jaar onmiddellijk toepassing wenst te maken van het werkelijk gebruik, aanvaardt de btw-administratie in bijzondere omstandigheden dat de kennisgeving in de loop van het kalenderjaar gebeurt en deze uitwerking heeft vanaf de datum van wijziging van de activiteit. Bijvoorbeeld: een vrijgestelde belastingplichtige in de medische sector investeert in oktober in een KMO-unit en verhuurt deze onder het optioneel stelsel. Indien de kennisgeving tijdig gebeurt, zou deze – uitzonderlijk – uitwerking kunnen hebben vanaf 1 oktober. In principe is dit voor bestaande gemengde belastingplichtigen enkel mogelijk vanaf 1 januari van het volgende kalenderjaar.

2. U maakte reeds toepassing van het werkelijk gebruik vóór 1 januari 2023

De kennisgeving diende uiterlijk 30 juni 2023 te gebeuren via een daartoe voorziene sectie in het formulier e604B.

Indien u deze kennisgeving nog niet heeft gedaan, raden wij aan om deze zo snel mogelijk te doen en dit ook te melden aan uw lokaal bevoegd controlekantoor. De administratie neemt doorgaans een coulante houding aan.

STAP 2. Mededeling van gedetailleerde gegevens

1. Welke gegevens?

De volgende gestructureerde gegevens moeten worden overgemaakt (via INTERVAT):

- Het bijzonder verhoudingsgetal dat van toepassing is op de goederen en diensten die tegelijk worden gebruikt voor de btw-belaste en vrijgestelde activiteiten. Indien de belastingplichtige meerdere dergelijke verhoudingsgetallen hanteert, moeten die allemaal afzonderlijk worden vermeld, evenals het globale resultaat van de toepassing van die bijzondere verhoudingsgetallen op de aan de belastingplichtige in rekening gebrachte btw op de goederen en diensten die tegelijk worden gebruikt voor btw-belaste en vrijgestelde activiteiten.

- De opdeling uitgedrukt in percentages, overeenkomstig de door de belastingplichtige op het moment van de kennisgeving gehanteerde criteria, van de aan de belastingplichtige in rekening gebrachte btw tussen de goederen en diensten die:

- uitsluitend worden gebruikt voor de btw-belaste activiteiten (100% recht op aftrek);

- uitsluitend worden gebruikt voor de vrijgestelde activiteiten (0% recht op aftrek);

- tegelijkertijd worden gebruikt voor de btw-belaste en de vrijgestelde activiteiten (gemengde kosten);

- Het toepasselijke definitieve verhoudingsgetal m.b.t. het voorgaande

2. U maakte nog geen toepassing van het werkelijk gebruik vóór 1 januari 2023

Gemengde belastingplichtigen die toepassing maken van de methode van het werkelijk gebruik moeten specifieke gegevens inzake de verrichte inkomende handelingen meedelen bij de indiening van de periodieke btw-aangifte m.b.t. het eerste kwartaal of één van de eerste drie maanden van het lopende kalenderjaar (uiterlijk 20 april van het lopende kalenderjaar). De btw-administratie zal aan de hand van deze gegevens nagaan of de gehanteerde aftrekregeling pertinent is.

Opgelet: voor de gemengde btw-belastingplichtigen die in 2023 de voorafgaande kennisgeving deden, voorziet de btw-administratie evenwel in een administratieve tolerantie voor wat betreft het tijdstip van mededeling van deze gegevens.

De gemengde belastingplichtigen die het recht op aftrek volgens het werkelijk gebruik toepassen d.m.v. de voorafgaande kennisgeving in kalenderjaar 2023, moeten deze gegevens voor het eerst meedelen in de periodieke btw-aangifte m.b.t. het eerste kwartaal van 2024 (indieningsdatum 20 april 2024) of de maanden januari, februari of maart 2024 (respectieve indieningsdata 20 februari, 20 maart en 20 april 2024).

Daarentegen voor de belastingplichtigen die vanaf 1 januari 2024 het werkelijk gebruik beginnen toepassen moet de mededeling van de gegevens meteen in het eerste kwartaal van 2024 al voor het eerst gebeuren.

3. U maakte reeds toepassing van het werkelijk gebruik vóór 1 januari 2023

De gemengde belastingplichtigen die het werkelijk gebruik al toepasten op 31 december 2022 (overgangsregeling), moeten deze gegevens vermeld in de vorige rubriek uiterlijk 30 juni 2024 overmaken. Dit betekent dat zij de gegevens moeten opnemen in de periodieke btw-aangifte over:

- Het eerste kwartaal van 2024 (in te dienen ten laatste op 20 april 2024), of;

- De maand mei 2024 (in te dienen ten laatste op 20 juni 2024).

Toepassing van het algemeen verhoudingsgetal

STAP 1. Voorafgaande elektronische kennisgeving

Ook de gemengde btw-belastingplichtigen die de btw-aftrek uitoefenen volgens de methode van het algemeen verhoudingsgetal (artikel 46, §1 WBTW) zijn vanaf 2024 onderworpen aan een voorafgaande elektronische kennisgeving.

Deze kennisgeving dient te gebeuren via het formulier e604A of e604B (via Myminfin). Deze kennisgeving (stap 1) geldt voor onbepaalde termijn en moet dus maar éénmalig gebeuren.

1. U paste het algemeen verhoudingsgetal nog niet toe vóór 1 januari 2024

- U bent nog geen gemengde belastingplichtige en wenst onmiddellijk toepassing te maken van het algemeen verhoudingsgetal bij de aanvang of wijziging van uw activiteiten: vóór het einde van de aangifteperiode waarin u door de aanvang of de wijziging van de activiteit een gemengde belastingplichtige wordt. De administratie aanvaardt hier dat de kennisgeving uitwerking heeft vanaf de datum van aanvang van de activiteit of vanaf de wijziging van de activiteit.

Worden hier onder meer bedoeld:

- Nieuwe belastingplichtigen die zowel btw-belaste als vrijgestelde handelingen zullen stellen en dus vanaf de btw-registratie als gemengde belastingplichtige kwalificeren.

- Volledige belastingplichtigen die ingevolge de wijziging van hun activiteit een gemengde belastingplichtige worden.

- Vrijgestelde belastingplichtigen die ingevolge de wijziging van hun activiteit een gemengde belastingplichtige worden.

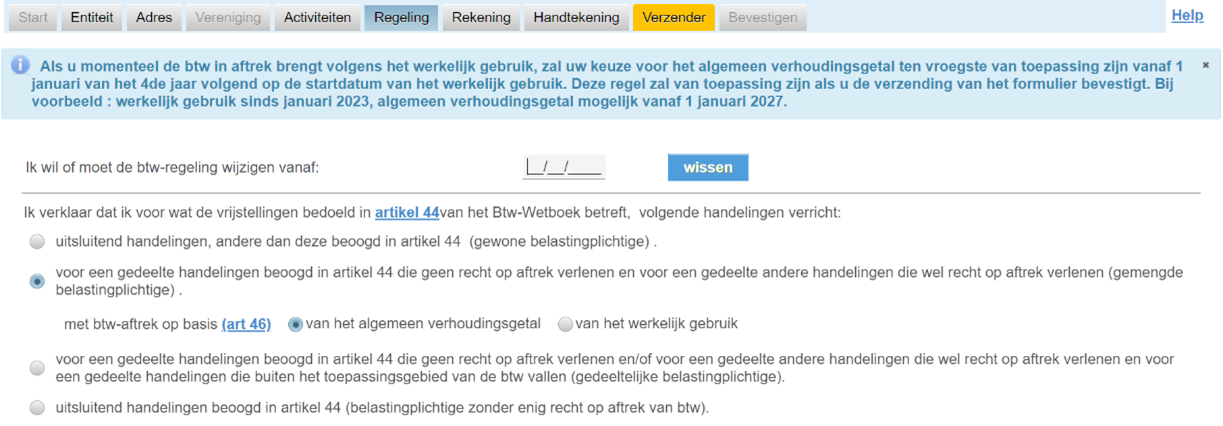

- U bent een gemengde belastingplichtige en oefent momenteel het recht op btw-aftrek uit op basis van het werkelijk gebruik. Aangezien deze regeling ten minste tot 31 december van het derde jaar na de datum van uitwerking van de kennisgeving van toepassing is, kan u aan het einde van die periode van 3 jaar het algemeen verhoudingsgetal toepassen door middel van een kennisgeving via de aangifte e604B. Deze kennisgeving heeft uitwerking vanaf 1 januari van het kalenderjaar volgend op de kennisgeving.

2. U paste het algemeen verhoudingsgetal reeds toe vóór 1 januari 2024

De wet voorziet alvast in een overgangsmaatregel voor belastingplichtigen die op 31 december 2023 hun recht op btw-aftrek al uitoefenden volgens een algemeen verhoudingsgetal. Zij moeten deze voorafgaande kennisgeving doen uiterlijk 30 juni 2024.

Er wordt voor de overgangsregeling geen afzonderlijke functie voorzien in Myminfin, zoals het geval was voor de overgangsmaatregel bij de methode van het werkelijk gebruik. De btw-administratie verduidelijkt op haar website dat de voorafgaande kennisgeving als volgt dient te gebeuren:

In de rubriek ‘Regeling’:

- Kies ‘gemengde belastingplichtige’ en vervolgens ‘algemeen verhoudingsgetal’

- Duid 31.12.2023 aan als datum

- Vergeet niet om lager op het scherm een belastingregeling te kiezen (bijvoorbeeld kwartaalindiener).

STAP 2. Mededeling van gedetailleerde gegevens

1. U paste het algemeen verhoudingsgetal nog niet toe vóór 1 januari 2024

Gemengde belastingplichtigen die toepassing maken van het algemeen verhoudingsgetal, moeten jaarlijks het definitief algemeen verhoudingsgetal voor het voorgaande kalenderjaar meedelen. Dit verhoudingsgetal fungeert als voorlopig algemeen verhoudingsgetal in de loop van het daaropvolgende kalenderjaar.

Het voorlopig en definitief algemeen verhoudingsgetal moet jaarlijkse worden overgemaakt (via INTERVAT):

- Voor de kwartaalaangevers bij de indiening van de periodieke btw-aangifte over het eerste kwartaal (indiening ten laatste op 20 april);

- Voor de maanaangevers bij de indiening van de periodieke btw-aangiften over één van de eerste van drie maanden (januari, februari of maart) van het lopende kalenderjaar (indiening ten laatste op 20 februari, 20 maart of 20 april).

Opgelet! Indien u voordien nog geen gemengde belastingplichtige was (nieuwe belastingplichtige of gewijzigde activiteiten), schat u het algemeen verhoudingsgetal voorlopig in op basis van de bedrijfsprognoses.

Wanneer u in de loop van het kalenderjaar het algemeen verhoudingsgetal toepast, dan moet u het algemeen verhoudingsgetal meedelen (via INTERVAT):

- Voor de kwartaalaangevers bij de indiening van de periodieke btw-aangifte over het kwartaal van de aanvang of van de wijziging van de activiteit;

- Voor de maandaagevers bij de indiening van de periodieke btw-aangifte over één van de eerste twee maanden volgend op de aanvang of de wijziging van de activiteit.

2. U paste het algemeen verhoudingsgetal reeds toe vóór 1 januari 2024

Opgelet! Hoewel de voorafgaande kennisgeving pas uiterlijk 30 juni 2024 dient te gebeuren, moet u eveneens het definitief én voorlopig algemeen verhoudingsgetal opnemen in de periodieke btw-aangifte over:

- Het eerste kwartaal van 2024 (ten laatste op 20 april 2024), of;

- Ten laatste in de periodieke btw-aangifte over maart 2024 (ten laatste op 20 april 2024).

U bent een gedeeltelijke belastingplichtige

Wie wordt er bedoeld?

Gedeeltelijke belastingplichtigen verrichten enerzijds btw-belaste handelingen en anderzijds handelingen die buiten het toepassingsgebied van btw vallen. Denk bijvoorbeeld aan publiekrechtelijke lichamen die naast hun overheidstaken ook btw-belaste activiteiten verrichten, holdings die niet aan alle participaties beheerdiensten verrichten, zelfstandigen in bijberoep die daarnaast ook nog inkomsten als werknemer verkrijgt. Omdat enkel de btw-belaste activiteiten binnen het btw-toepassingsgebied vallen, zijn deze gedeeltelijke belastingplichtigen de facto onderworpen aan de methode van het werkelijk gebruik. Vermoedelijk is dit ook de reden waarom er in de wet niet wordt voorzien in een voorafgaande kennisgeving van de toepassing van deze aftrekregeling.

Mededeling van bijzondere verhoudingsgetallen

De verplichting tot “het meedelen van de bijzondere verhoudingsgetallen” aan de btw-administratie wordt nu ook opgelegd aan gedeeltelijke btw-belastingplichtigen (artikel 49, 6° WBTW). Zij moeten dezelfde gegevens meedelen als gemengde btw-belastingplichtigen die toepassing maken van de methode van het werkelijk gebruik (artikel 18bis, §8 KB nr. 3).

Wij verwachten dat er nog verdere verduidelijkingen zullen volgen m.b.t. de concrete modaliteiten.

FAQ

Wat indien ik occasioneel een vrijgestelde handeling verricht?

Er zijn veel btw-belastingplichtigen die slechts occasioneel en louter bijkomstig vrijgestelde of niet-belastingplichtige handelingen stellen. We denken bijvoorbeeld aan:

- Belastingplichtigen die leningen verstrekken aan andere entiteiten binnen dezelfde groep (‘intragroepsleningen’);

- Belastingplichtigen die een woning ter beschikking stellen van de bestuurder of zaakvoerder;

- De verhuur van een appartement door een managementvennootschap;

- De uitzonderlijke opbrengsten die voortkomen uit de verkoop van een onroerend bedrijfsmiddel;

- ...

Strikt genomen, kwalificeren deze btw-belastingplichtigen de facto als gemengde belastingplichtigen. Echter, gelet op het occasioneel karakter van de vrijgestelde handelingen, moeten zij op grond van artikel 13 KB nr. 3 geen rekening houden met de omzet die voortkomt uit de vrijgestelde handelingen in de noemer van het algemeen verhoudingsgetal. Hiertegenover staat dat zij geen btw-aftrek kunnen uitoefenen m.b.t. de kosten die uitsluitend aan deze vrijgestelde handelingen gelinkt zijn (bv. bankkosten, notariskosten, TP-studies, ...). Voor zover zij geen andere btw-vrijgestelde handelingen stellen, hebben dergelijk belastingplichtigen voor alle andere kosten 100% btw-aftrek.

De vraag stelt zich of deze specifieke situatie waarbij er in theorie sprake is van “gemengde” belastingplicht, een voorafgaande kennisgeving en de mededeling van specifieke gegevens vereist.

In het antwoord op een parlementaire vraag van de heer Vermeesch dd. 6 april 2023 en in circulaire 2023/C/63 dd. 21 juni 2023 werd verduidelijkt dat deze belastingplichtigen “bij wet verplicht zijn om het werkelijk gebruik toe te passen en om deze reden buiten de keuzeprocedure van artikel 46, §2 W.Btw vallen” (hoewel het hier strikt gezien om een toepassing van het algemeen verhoudingsgetal gaat). Bijgevolg heeft de btw-administratie geoordeeld dat zij niet gehouden zijn tot de indiening van een voorafgaande kennisgeving van de keuze om de btw-aftrek toe te passen volgens het werkelijk gebruik, noch om gegevens mee te delen via de periodieke btw-aangifte.

Gelet op het bestaand administratief standpunt, is het o.i. nog steeds niet vereist om een kennisgeving of mededeling van gegevens te doen voor de hierboven bedoelde occasionele handelingen. Het is afwachten of er in het kader van de gewijzigde regels voor de toepassing van het algemeen verhoudingsgetal een nieuw administratief standpunt zal volgen.

Moet ik wachten op goedkeuring van de btw-administratie alvorens de gekozen aftrekmethode toe te passen?

De btw-administratie zal in antwoord op de voorafgaande kennisgeving in principe enkel een ontvangstbevestiging sturen, maar merk op dat dit in geen geval een akkoord is met de gehanteerde aftrekregeling.

In geval de belastingplichtige opteert voor het werkelijk gebruik, heeft de btw-administratie tijd tot ten laatste 31 december van het jaar volgend op het jaar waarin uw kennisgeving uitwerking heeft gehad om de gemotiveerde weigeringsbeslissing mee te delen. De beslissing geldt dan voor een onbepaalde termijn, vanaf de eerste dag van het aangiftetijdvak waarin u de kennisgeving hebt gedaan.

Indien een negatieve beslissing wordt toegekend, kan de belastingplichtige wel een nieuw verzoek tot uitoefening van het recht op btw-aftrek volgens het werkelijk gebruik indienen (zij het ten vroegste vanaf het kalenderjaar volgend op de weigeringsbeslissing en enkel voor de toekomst).

Wat indien ik niet of slechts laattijdig de verplichte voorafgaande kennisgeving heb gedaan?

Indien een gemengde belastingplichtige nalaat om (tijdig) een voorafgaande kennisgeving te doen binnen de gestelde termijn, bestaat de sanctie erin dat de methode van het werkelijk gebruik slechts ten vroegste kan worden toegepast vanaf 1 januari van het volgende kalenderjaar. Dit uiteraard op voorwaarde dat de vereiste formaliteiten dan wel worden nageleefd.

Uit de administratieve commentaren volgt dat de btw-administratie in zeer uitzonderlijke gevallen de toepassing van de methode van het werkelijk gebruik alsnog kan aanvaarden voor de voorbije kalenderjaren. Dit vereist evenwel dat de belastingplichtige te goeder trouw was bij de keuze van zijn aftrekmethode (die achteraf niet pertinent blijkt omwille van een gewijzigde fiscale situatie) en er sprake is van een rechtzetting in het kader van een controle of spontane regularisatie. Het is nog te bekijken hoe dit in de praktijk uitwerking zal krijgen.

Het is nog onduidelijk welke sancties van toepassing zijn bij de laattijdige voorafgaande kennisgeving van de toepassing van het algemeen verhoudingsgetal of de mededeling van de gedetailleerde gegevens. Wij verwachten dat de btw-administratie dit nog verder zal verduidelijken.

Welke gegevens moet ik meedelen indien ik voordien 100% recht op btw-aftrek uitoefende?

Voor de toepassing van de methode van het werkelijk gebruik na de start of de wijziging van de activiteit: indien u in de loop van het kalenderjaar in aanmerking komt voor de toepassing van het werkelijk gebruik omdat u gemengd belastingplichtige wordt, dan dient u deze informatie mee te delen op basis van prognoses voor de komende 12 maanden. Niettemin moet u het toepasselijke definitieve verhoudingsgetal m.b.t. het voorgaande kalenderjaar ook meedelen. Wij hebben vastgesteld dat het in de praktijk niet mogelijk blijkt om hier 100% in te vullen in INTERVAT. Dit technisch euvel dient dus nog opgelost te worden.

Voor de toepassing van het algemeen verhoudingsgetal bij aanvang of wijziging van de activiteit, schat u het algemeen verhoudingsgetal voorlopig in op basis van de bedrijfsprognoses als u niet beschikt over een referentie voor het voorgaande jaar.

Kan ik switchen tussen de verschillende aftrekmethodes?

Voor gemengde belastingplichtigen die toepassing maken van de methode van het werkelijk gebruik geldt een minimumduur loopt tot 31 december van het derde jaar na de datum van uitwerking van die kennisgeving. Bijvoorbeeld: kennisgeving voor 31.01.2023, met uitwerking op 01.01.2023, heeft uitwerking tot ten minste 31.12.2026.

Het is pas na deze periode van 3 jaar volgend op het jaar waarin de kennisgeving uitwerking heeft, dat kan worden verzocht om de toepassing van het algemeen verhoudingsgetal (via het formulier e604B).

Voor de gemengde belastingplichtigen die het algemeen verhoudingsgetal toepassen geldt er daarentegen geen minimumduur. Zij kunnen omschakelen naar het werkelijk gebruik door middel van de indiening van een formulier e604B. De methode van het werkelijk gebruik heeft dan in principe uitwerking vanaf 1 januari van het volgende kalenderjaar.